很多人推正二

是不是 0050 已經沒什麼用了

謝謝

比特幣不是賺更多?

投資比績效卻不看風險,這是故意混淆概念

獲利是和風險相關的

比如前一陣子急跌

0050 從162跌到150, 賠7.4%

00631L從206跌到178,賠13.5%

0050正二的投資人忍受較高的風險,預期報酬較高很合理

不然的話

我也可以這樣說

比特幣獲利贏定存

是不是定存沒什麼用了?

每個人承受風險的能力不同

知道自己的風險承受度,才能長期在市場獲取報酬

大家自己知道就好

比如說投資500萬0050

比上投資250萬00631L+250萬現金

今天發生急跌10%,0050剩下450萬

同時00631L下跌18%,剩下205萬,跟250萬現金

這時候會繼續下跌?

還是已經跌夠了要加碼?

多了靈活度是沒錯

同時也多了操作上的困擾

萬一選擇加碼100萬

但是不幸看錯,繼續下跌15%,

0050變成382.5萬

00631L下跌26%,剩下225.7萬,現金150萬

這時又要面對靈活操作的問題

150萬現金怎麼辦?要加碼

加多少?再下跌怎麼辦?

或看對上漲

賺了一筆

那什麼時候要選擇回到50%的00631L,50%的現金

畢竟不調回50%現金,上漲時賺很大,但是曝險度就會一直上升

如果很會"靈活操作"

那選擇靈活操作沒問題

如果不會靈活操作

那是不是一定要選擇這樣的投資方式?

我認為如果有足夠的金融知識

長期持有正二沒問題,很大機會可以贏0050,畢竟負擔較大風險,預期報酬高

但是還是有極小機會可能會輸給0050,萬一不幸發生輸的時候也要認了

工具選擇自己擅長的,不帶偏見,自己下去試試比問一堆人有用。

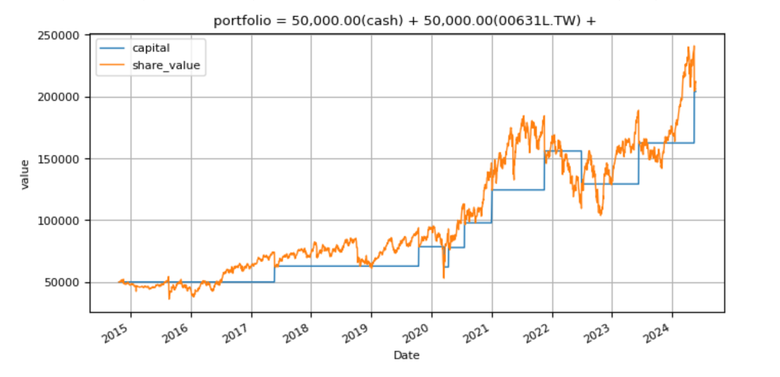

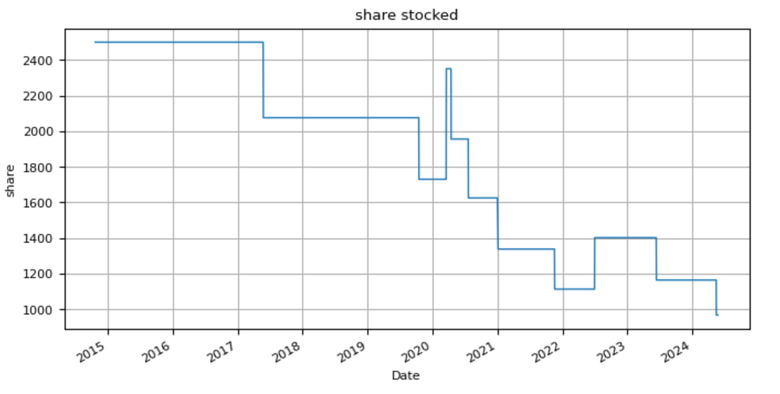

如果50/50的操作策略,期初十萬投入,一旦60/40就再平衡,你的股票/現金市值變化會如下所示:

股權數目變化如下:

報酬至今:415%

期中再平衡操作如下:

2017-05-25 ( 0.602 , 0.398 ) re-balance [ -424 , 12804.8 ]

2019-10-17 ( 0.6 , 0.4 ) re-balance [ -346 , 15711.86 ]

2020-03-19 ( 0.368 , 0.632 ) re-balance [ 621 , -16394.4 ]

2020-04-15 ( 0.601 , 0.399 ) re-balance [ -395 , 15748.65 ]

2020-07-21 ( 0.602 , 0.398 ) re-balance [ -331 , 19959.3 ]

2021-01-04 ( 0.607 , 0.393 ) re-balance [ -287 , 26647.95 ]

2021-11-18 ( 0.601 , 0.399 ) re-balance [ -225 , 31466.25 ]

2022-07-01 ( 0.397 , 0.603 ) re-balance [ 289 , -26689.15 ]

2023-06-13 ( 0.602 , 0.398 ) re-balance [ -238 , 33165.3 ]

2024-05-15 ( 0.602 , 0.398 ) re-balance [ -197 , 41645.8 ]

但根據過去資料,我的系統模擬出來的最佳策略是85/15,95/5再平衡,報酬會到878%,這就表示持有就好,當然把風險sigma帶入作為績效指標,50/50也許比較適合多數人。

總而言之,每個人風險承受不同,抓到自己的那個平衡點才是長期投資最重要的經驗值,沒人能給你 [你的值]。

比如50/50再平衡

250萬/250萬可能還好

2500萬/2500萬會怎樣?

數字是死的,都是50/50

人是活的

2500萬現金在手上

多少人能忍住不去用?

我深知自己無法忍住

今年過完年看到股市大好

將報稅用的錢拿去買了2張0050

當然我留有後路,跟我太太先說好萬一被套牢,就向她借錢

目前賺5萬元出清準備繳稅

但是買得當下我就開始檢討了

30萬3個月後要用的錢都忍不住

這次結果是好的,下次呢?

現在30萬還可以找太太借

下次100萬怎麼辦?1000萬怎麼辦?

一不小心就會超過自己能承受的風險

我目前股債比7:3

代表我的風險承受度就是這樣,70%的股市曝險

一開始我還是用股債比5:5

是經過10年長期持有,才慢慢建立信心拉到7:3

誰知道什麼時候才有信心100%全市場曝險?

我的理財目標是3000萬,退休後降到6:4甚至5:5

退休後用每年3%提領

我不追求提早退休,只求退休時能達到目標

如果50/50正二和現金

那是1500萬正二和1500萬現金

我認為我扛不住1500萬正二的風險,與1500萬現金的誘惑

只要扛不住就會做出錯誤的操作

那可能理財目標就會失敗

理財方式必須能長期持續,非最佳獲利

所以每個人的方式不一樣

板上也有買債5000萬的人在

不要說100%股市市場曝險,他們選擇0%股市曝險

有錯嗎?

沒有,風險承受度不一樣

建議樓主不要想太多

如果沒有經驗信心,先小錢買點0050,00631L

體驗一下市場漲跌

再看看能承受多少風險

ALL in全買00631L

50/50 00631L+現金

All in 100% 0050

All in 股債比6:4

不敢All in定期定額買0050

都不行就只買債

再不行全定存

股市不行定存也不行,一定要買點什麼也可以考慮買房(我太太的方式)

以上都是可行的方式

問題是哪一種是自己可以承受的風險,可以長期執行的方式

數據上正二一定贏0050

現實是你抱不抱得住,如果抱不住提早出場就輸了,數據再漂亮也跟你無關

內文搜尋

X