為了提早退休我看過很多投資理財的文章,那些文章大部分都有一個通病,那就是沒寫出當事人的投資本金是哪來的,父母給的?銀行借貸的?還是自己工作存的

有的人根本就是高薪族群,例如常見的年領百萬股息,就算殖利率有10%,本金也要1000萬,一般的上班族哪來的1000萬

我的本金是不管薪資多少每月存下一部分的薪水,用存股複利的方式花10年存下250萬=台積電員工一年的薪水

我的銀行帳戶通常只會留2個月的薪水,生活開銷+急用的錢,250萬已是我當時全部的資產

可以看一下我2019年的貼文公司不發年終只好自己賺

我能提早退休全憑3點

第一運氣

第二運氣

第三還是運氣

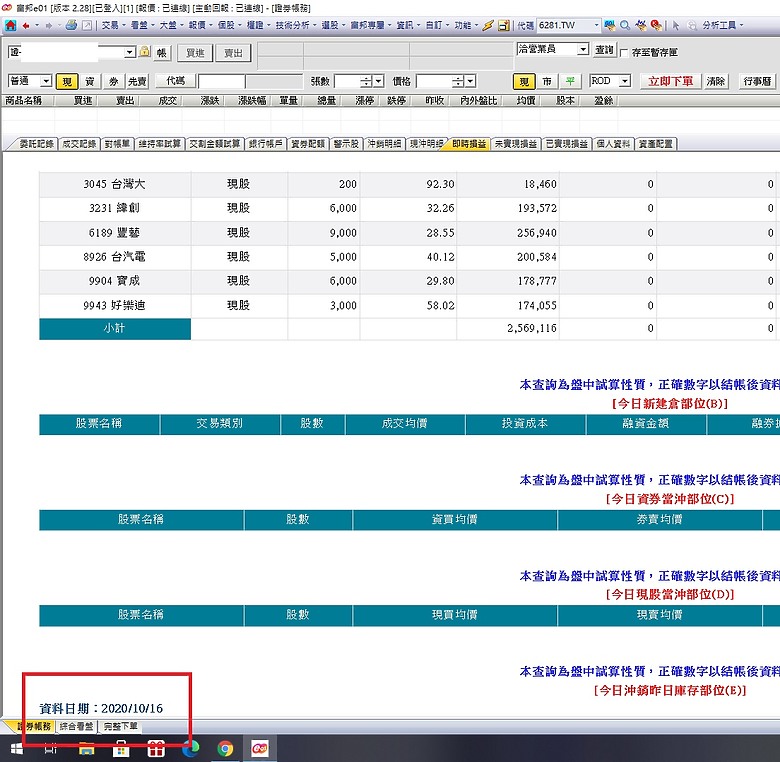

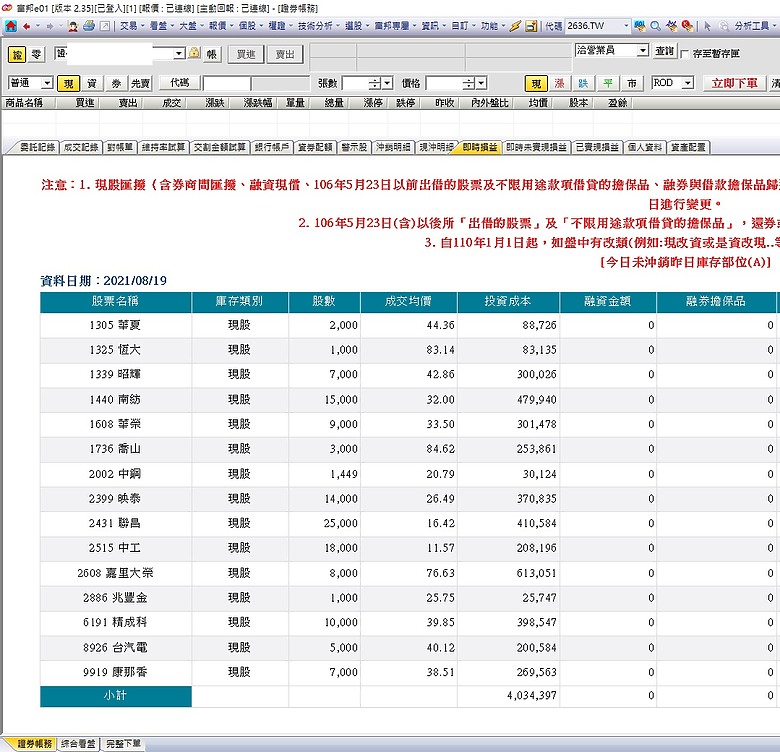

存股轉做價差為免翻車當時有做紀錄,除了股票系統紀錄也有用筆記本手寫做紀錄

電腦是交易日,筆記本是交割入帳日,可以對照筆記左下倒數第3的雃博

疫情大多頭真的是隨便買隨便賺,當時網路上和認識的人都有人買了新車,還誕生了不少少年股神

乘著運氣將250萬變成450萬,一年的時間資產就增加了200萬

當時股票帳戶400萬,還有50萬左右在銀行帳戶

資產增加更深切的明白到股票市場是一場不公平的遊戲,贏家永遠是本多終勝

即使你賠掉了一些賺來的錢,被套牢了一些錢,你手頭上仍有錢可以繼續進場廝殺

一些玩當沖的小年輕連留倉做隔日沖的本金都不夠,只能當日認賠出場

就算報酬率同樣是10%,400萬的本金是賺40萬,40萬就只有4萬

疫情大多頭結束,當沖變難做,難以再翻倍的賺,不過每月存下一部份薪水+股市的獲利,資產還是能穩定增加,到了今年資產終於達到了我所需要的數字

今年不求賺大錢,主要的任務是將大部分的股票全轉換成績優的定存股,1~3月開始出脫手上一些持股

不過台股來到了2萬點加上AI熱潮,沒理由白白放棄這個機會

四月每天只以25萬左右為單位做當沖,畢竟退休在即把退休金賠掉就不好玩了

四月20個交易日沖贏13天,獲利$64,371,已超過一個月的薪水

加上隔日沖和波段的操作,正負損益扣抵後四月共賺$78,993

五月:$72,932

六月要繳一些費用連電腦都故障了,加上爆買一些東西,手上沒什麼錢交易

我是預定8月底離職,七月初還有些交易,之後運勢明顯走下坡(O)就收手了,[錢突然不好賺了,觀察的股票和預測呈現不同的走勢(X)]

為了避免有人說我故意不貼6、7月的賠錢單,我貼個影片

幸好收手的快,8月台股暴跌,今年前半年的操作正好說明了運氣有多麼的重要

投資者都知道停損的重要性,有時候收手觀望也是一種方式,你可能因此少賺很多,不過或許可以避免賠掉之前的獲利

在投資社團許多人每個月都能賺個幾十萬,但能不能持續獲利成為「常勝的天才」萊茵哈特只有極少數的人,我的資本並不雄厚我選擇「不敗的魔術師」楊威利的模式

今年前7月我雖然只賺23萬(不包含今年領到的股利),不過將時間拉長到12個月,即使你的資本不多沒辦法每個月都賺大錢,只要你能保住股市的獲利+工作的薪水,就算是小員工的年收入比起公司經理也只高不低

員工薪水比經理還低所以會比經理少繳很多所得稅,加上股票還能抵稅(經理有投資或報扶養的另當別論)

如果你很不會投資,你可以參考這位日本的推主絶対仕事辞めるマン (@MaqwgNaJKDOnxGb)

你google(絕對要辭掉工作的男人)就可以找到相關新聞,只是這位仁兄的做法實在太極端

提早退休究竟需要多少錢?

退休以後就乖乖領股息簡單過日子就好,當沖我也不太敢再沖了,再沖下去我怕會被沖回職場,中年大叔只怕還沒有公司肯要

投資股票有很多種方法,假如財神爺沒給你9個聖筊,那麼我奉勸各位

股海無涯,遠離當沖