懂保險法理的人,會了解保險存在的要素之一就是「補償的需要性」!保險的補償分成兩種,一種是針對具體損害的補償,另一種是抽象損害的補償;關於具體的損害,由於被保險人遭受損害的價值可以明確用金錢來估計,所以會使用損害保險來規劃,而損害保險的最高指導原則就是被保險人所獲得的補償絕對不能超過實際遭受的損害,不然就會產生不當得利!因此保險法中的「複保險」,「保險代位」以及「超額保險的禁止」就是天條!至於抽象損害的補償,由於損害無法用金錢來計算,所以通常是使用定額保險來規劃,同時也因為保險標的沒有明確的保險價額,複保險,保險代位以及超額保險都是不適用的。

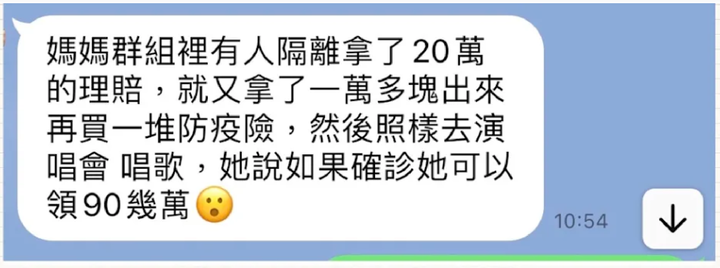

說了那麼多,跟上面這則訊息有什麼關係呢?大大的有關係!因為真正的「防疫保單」,應該是要解決被保險人因確診產生的後續醫療費用,其保險性質應該是屬於「損害保險」中的「消極保險利益」(必要性費用);那既然是損害保險,就應該要適用複保險的規定來禁止被保險人透過重複投保而不當得利,但是保險公司的商品卻設計成定額保險,所有給付項目都是定額給付,最靠北的是把隔離跟確診的一次性給付也包了進去(註),但偏偏定額保險就不適用複保險的規定,就導致產生了上面的情形,有被保險人不但「刻意」透過重複投保來拉高萬一被隔離時的一次性給付,甚至更「刻意」的促使保險事故的發生來獲利,這樣的情形,不論是對於保戶的保險觀念,保險業的健全發展,甚至是政府的防疫措施,都是大大的減分啊!

------------------------------------------------------------------------

先聲明

我不是幫保險公司說話

但是面對少數想不當得利的老鼠屎

我們也要假裝看不見嗎?