************************************

中國非金融類上市公司財務安全評估報告 JRJ.COM

房地產企業最危險!

這是一份《中國非金融類上市公司財務安全評估報告(2017春季)》給出的結論。

這份報告是由商務部研究院與中國財富傳媒集團中國財富研究院昨天(6月25日)公佈的。報告有以下要點值得關注:

1、2017年中國25個一類行業中,財務安全狀況最好的行業是紡織服裝行業,最差的是房地產業。

2、財務最安全的100家上市公司裡,沒有一家房企。

3、在財務安全最差100家公司中,房地產行業數量最多,達到23家。

4、A股裡,至少有43%的上市公司存在“報表粉飾嫌疑”;而在138家房地產上市公司中,71%的企業存在“不同程度的報表粉飾嫌疑”。“報表粉飾”,其實就是“財務造假”比較委婉的一種說法。

5、從2012年開始,中國非金融類上市公司財務安全指數(FSI指數)已連續6年下降,並在2016年快速降至近10來最低點之後,2017年繼續下降。

怎麼樣?看完這份報告的摘要之後,你是怎樣的心情?是盼望房價暴跌,還是感嘆開發商“no zuo no die”?

其實,這還不當前房企的全部真相。據據Wind資訊統計:

2016年,A股136家上市房企負債合計超過4.92萬億元,同比增加10139億元,同比增長幅度達25.93%,平均每家上市房企負債達362億元;總資產總計為6.37萬億元,同比增長幅度達24.76%。這136家上市房企的平均資產負債率為77.26%,去年則為76.55%。

130多家房企,總共借了大約5萬億的錢,平均每家房企的負債率高達77%。也就是說,上市房企的平均槓桿率達到了3.35倍。就連一向以穩健著稱的万科,負債率也超過了80%。

下面是2016年三季度中國房地產報記者統計的,負債率超過80%的部分房企名單:

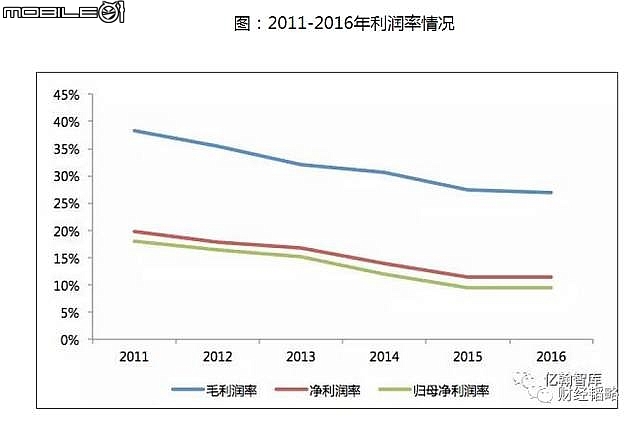

自2015年末,中央經濟工作會議提出“去庫存”以來,樓市的火爆已經維持了一年多,房企銷售額都大幅上升,利潤也有了顯著增長,看起來風光無限。但事實上,過去5年以來,房企的利潤率是不斷下降的,具體參見下圖

為什麼樓市火爆,但房企的利潤率卻不斷下降?為什麼他們銷售額大增,但負債率不斷上升?

其實原因很簡單:中國樓市進入白銀時代,通往未來的門票大幅減少,有相當一批房企需要退出。換句話說,房企的生死淘汰賽開始了,房地產行業最殘酷的時代到來了!

截至2016年末,中國的城鎮化率是57.35%,城鎮化速度為每年1.25個百分點左右。如果把現階段中國城鎮化上限設定在70%,則還有10到11年的“白銀時代”。

白銀時代,不再是所有城市人口普遍增長的時代,而是大部分中小城市人口增長緩慢、流失的時代,人口開始向高級別城市集中。因為只有在高級別城市,才有優質的公共服務資源、更好的發展機遇。

強者恆強、弱者恆弱。在這樣的時代,開發商只能集中到有人口增量的城市拿地,競爭會空前激烈。與此同時,由於存在資金荒,大量資金進入房地產領域,參與拿地。這樣,地價就越來越高。

對於發展商來說,不拿地就意味著沒有業務,是等死;拿了高價的土地,會有很大風險,但畢竟獲得了機會。如果萬一貨幣超發依舊,高價土地最終能變成高價房子銷售出去,自己也就解套了。

所以,土地不斷創出新高,土地市場始終火爆異常,最大的真相就是:開發商在自救,在血拼通往未來的生存權。至於負債率上升,身後一屁股債,這都不算什麼。反正本來就一屁股債了,再多幾屁股債也無所謂。大到不能倒的時候,反而安全了。

因此,融創中國的孫宏斌說:房企不能追求“小而美”,必須做大規模,“小而美”最終必然是“小而沒”。

於是我們看到這樣一群人:他們是中國的房企老闆,他們有私人飛機,他們衣冠楚楚、滿身名牌。但每個人身後,都是一屁股或者幾屁股債,自己所有的財產都在抵押狀態,很多時候都不知道下個月該如何熬過,70%的人還被迫悄悄地干著“美化財務報表”的勾當。

前一段時間,深圳發生某全國百強房企跑路的事件。其實,只要未來廣義貨幣M2增幅仍然維持個位數,“M2增速÷GDP增速”小於1.4倍,則將會有更多房企資金鍊條斷裂,甚至不排除一些很有名的房企突然猝死。

房企淘汰賽最殘酷的時代到了,什麼都可能發生!