asjfidacj wrote:

學過財務或精算的都知道問題在哪里,分享論文觀點

重點在於軍警消公教不同職業,不同退休條件,卻共用一個自繳基金水庫,當然會造成不公平與缺口。

20年就可退休的軍,55歲可退休的教,早早退休領月退,吃光65歲才能退休的其他行業的資源。

明明就分別成立基金就可以解決大部分問題了,可以節省很多納稅錢。

如果各自成立基金,當然問題就比較小

但是一個最重要的的問題就是要管理基金的入與出的速度

基金獲利率是另外加進的因素

軍公教退撫基金被改革的原因就是退休年齡太小,入不敷出

高額月退修俸加計18%利息,三節獎金,退休人士也可加薪

退休後比退休前領的更多,利息支出一年達八百億

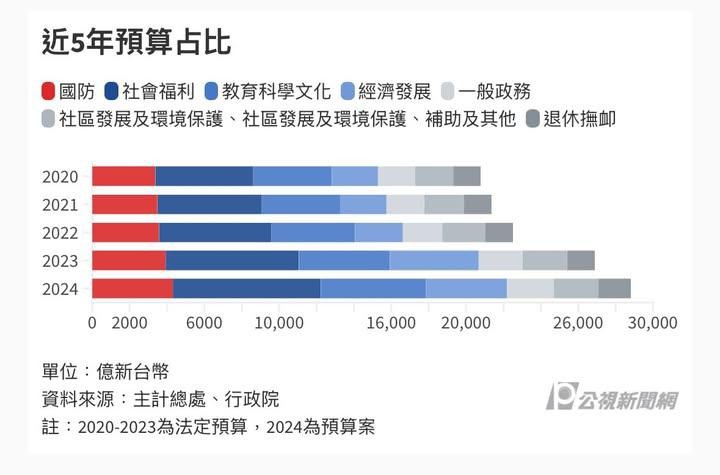

這是2020到2024年,退休撫卹佔預算的比例