以下文章會比較長,辛苦各位閱讀。

房價為何上漲?到底炒房的兇手是誰?

我們從產業鏈拉整條出來看

上游:

開放購買條件莊家: 政府政策

從最原始的原物料: 土地地主

土地購買後加工者: 建設公司

建造建築的人工料: 營造包商

中游:

銷售時需要的管銷: 代銷廣告

銷售時需要的道具: 廣告配套

借錢給消費者的人: 銀行貸款

當作金融商品族群: 投資置產

下游:

到最後換手的行銷: 仲介配對

最末端使用的消費者: 自住客

到最後換手的行銷: 仲介配對

仲介配對成功的人: 二手自住客

對於炒房的元兇相信大部分人會把矛頭指向:建商/代銷/仲介/投資置產客

但真的是這樣嗎???

我們剖析來看:(以市場平均值判斷-個案品牌不列入)

1.建商

建商購地加工,房屋建成後販賣給消費者:這是最基本的因果行銷方式

那建商為何會購地呢?

判斷原因為1.目標土地的價值搭配區域的房價市場狀況來計算工程成本並計算出合理利潤,判斷可行即可購地

機會及風險:假設買地~到銷售合約簽訂之前,市場如果有一定漲跌或者營造包商的原物料上漲,根據市場行情去調控原定價格(漲價或跌價)來努力將房屋完銷,他真的是元兇嗎?我相信每間企業在營利,一定都是想要賺錢的,但如果超出區域行情太多,消費者也不會買單,所以只能說他是自然買賣的行為之一,當市場面臨供需失衡或者正負面消息,就會影響資金回收,所以大多數的建設公司就是以資金回收為最大目的,其次才是毛利,就跟市場上所有的民生用品一樣,相對被政府嚴格控管,管銷成本又很重,只因為總金額是市場最高,就會被認為賺很多,但以利潤比來看不過是平均15%~20%的利潤空間,相比餐飲(20%~30%)/服飾(20%~60%+)/車類(20%~30%)利潤,也要承擔相對高風險,其實也沒這麼好賺。

(以上管銷包含-建築設計/營造成本/銷售管銷)

2.仲介

仲介此行業也是屬於人力服務行業,其最白話的工作內容,就是找到屋主與買方,相互配對成交後收取介紹的服務報酬,最大缺點是入行門檻相對低導致服務素質參差不齊,但相對較大品牌的企業房仲(比如信義/永慶等等)素質相對穩定,政府規範服務費要只能收取成交價6%以下,舉例-以1戶1000萬來計算就是60萬以內,再加上宇公司分配業績收入及課稅,實際到業務員身上大約是20萬左右,以當月來講算是相對豐厚的報酬,但是有風險1.大多是無底薪的高專人員,吃穿及工作所需成本都是要自己掏腰包,其次1個月能成交一戶嗎?就取決於業務的個人能力及自律能力,大數法則沒有平均值,有看過1個月成交好幾戶也有1整年沒收入的,又要花大量的時間心力去找尋客戶,也很常接受客戶的負面洗禮,其實沒有想像中的那麼好做。用一案的利潤來看不過不到6%甚至有些只收個小紅包就讓客戶成交了,只是分母小(就公司與業務),所以被認為相對好賺。

3.代銷

他與仲介模式雷同,也是屬於人力服務行業,但是不同點是屬於開發建商預售案的委託,屬於較大量的一案包銷,但相對需付出的成本相較於個人是負擔較重的,也需要更專業的知識,因為是直屬建商,除了要幫客戶說明讓客戶相對放心的法規知識及建築建材工法,更要協助包裝建設品牌的價值,往往支出的銷售道具(包含接待會館/模型/樣品屋)等等,就負擔高額的成本,但兌換來的利潤不過也是6%以下,甚至多數建商因認知委託量大,服務費通常是壓低於5.5%以下,而廣告成本都由但代銷負擔,不過是以比例來說甚至沒仲介好賺,也是因為量大總銷金額高的關係被誤會。

4.投資置產客

這的確是妥妥的屬於房價上漲的元兇之一,原因是:他們沒付出所謂的人力及勞力,就像是股票的股民一樣,也是出於風險控管及理財規劃,只要是看準標的,風險評估及看漲他們就會入手,利潤到就會轉賣,且難以控管,所以政府才會出現一系列的政策控管短期投資行為來去壓抑投資客的鑽漏洞行為,如果是長期置產以台灣的資金自由角度來看,其實長期置產客就是單純說明他眼光好而已,相對投機行為的短期投資客確實是房市不健康的害蟲之一,但是!!但是!!用另一個角度來想就好,其一:1.投資客與剛需客在市場上的佔比無法計算,因為很少有人會以此拿出來炫耀,都是默默的賺錢,但以客觀比例來說,投資客與自住客的佔比是3:7,其量體僅能小部分的影響市場,對於市場的洪流其實也是跟股票一樣是隨波逐流的散戶角色,並不是操盤手,相對也是要承擔下不了車的風險,就像是被套牢的股民一樣。

綜合以上被認為的四大元兇:其實都是隨市場波動的微塵,都不足以控制整格市場經濟的主要人物

那整個房市的操盤手是誰呢?

最主要就是政府的政策了

只有政策,才能控制地主及建商的購買關係

只有政策,才能控制建商銷售及仲介移轉的量與價

只有政策,才能控制市場的的價格行情

但是現在的環境且已經到了政府無法掌控的失控狀況

其中有四大原因:

其一、台灣選舉制度及政治因素

其二、台灣人有土斯有財的儲蓄及消費習慣

其三、低利率環境及通膨

其四、有人就有江湖(華人自私的民族性)

其一、台灣選舉制度為了選票所放出來的政治利多

所以我們來探討台灣近年來房市漲價的波段發生什麼事

(圖文來源:地產天下新聞/吉家網不動產統計數據)

網路上就有雷同的見解與看法

簡單來說,根據現況統計,全台擁有房屋的人數就高達800萬人上下,以政治方向是不得已必須親睞的選票族群,因為有房族沒人想要他的房屋價值縮水,所以在每次選前配合經濟緊縮房市,來影響房市週期,端出一系列牛肉政策,選後就開始救房市,屢試不爽。

其延伸出的就是其二、有土斯有財的儲蓄消費習慣

從小,大多數的家庭灌輸給下一代的觀念都是要買房結婚生子,朝有房族的目標前進,並定義成五子登科的成功人士,引以為傲。

存錢可說是華人根深柢固的金錢觀,節儉的文化習慣,更讓存錢成為一種美德。多數人在血液裡也留著,儲蓄以備不時之需的基因,買房及存錢,避免老了流落街頭,或者突發狀況無法負擔的預期心理,所以台灣的儲蓄率在全世界名列前茅,在如此保守的觀念下,台灣購屋的剛需一直都是主力市場,佔比佔全市場的45~50%

(資料來源:公視新聞網)

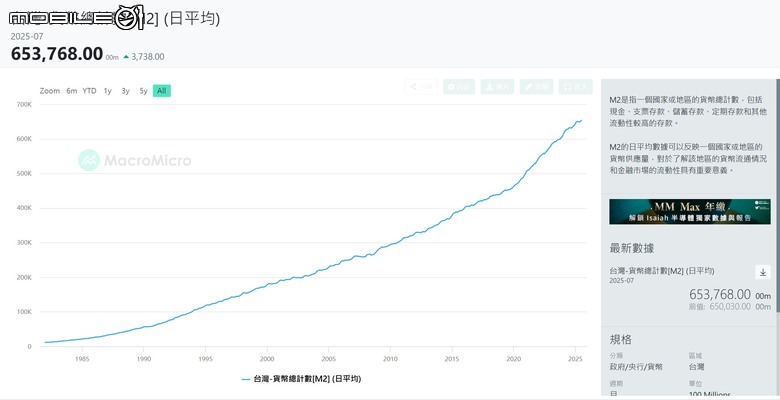

其三、低利率環境及通膨

低利率是全球經濟及環境多方影響,就不細數了,講不完,很簡單的說,借的錢多,利息少,所以能企業貸款,民間貸款,房屋貸款,能借就借,利息這麼低,慢慢還也沒關係,沒人想把錢放銀行,都放在股票/債券/房產/ETF/虛擬貨幣/黃金,甚直外國的投資標的,是時代洪流的影響,但是任意調動無異是自尋死路,牽一髮動全身,利率的條件並非房地產,影響整體經濟,隨意調控會導致百業蕭條,國際競爭力失衡。

而通膨也是,依現況全球趨勢來說通膨是不可逆的,只能減緩,無法喝止,反之過度壓抑通膨對整體經濟造成不必要的經濟傷害。

單純講對於房產的影響,貸款條件只要相對低自備款,就可與銀行貸款購入房產,不僅房產保值及年增率都高於存放在銀行的條件,而銀行也可以穩定的收取利息,在此無限循環下,房價正成長是必然結果。

其四、有人就有江湖

此句話的涵義深廣,簡單說在華人市場及華人世界裡,關係戶永遠是吃香的,人脈也是,M型化社會的元凶之一,不管是政治、士農工商都是無法避免的問題。

另一個角度反映在生意上,就以最簡單的華人心態,漲價為什麼回不去了??舉例來說:一片餅乾會漲價,不外乎背後的製作成本,油電雙漲/原物料上漲/人事成本上漲,因此從10塊漲到15塊,因民生需求,必須得買單,生活還是得過,但是~當油電雙降/原物料下修/人事成本持平的話,就會出現,反正我15塊也賣得動,為何要降回10塊,就當沒事發生,能夠賺更多,誰要少賺?大不了我升級我的產品質感更好,還可以賣更高價。

綜合四項論點來說明政策無法調控,要房市回歸很簡單,只要政策真正敢利率調高,下重手打房,下重手壓抑房價,房市能不降嗎? 但是換過來的是 選票不要了?為了控制房市想要導致經濟崩盤?要把重要企業往國外趕跑?還是強勢介入自由經濟市場導致變成獨裁國家?

所以現在房市/政治/經濟/民生已經變成不可逆的閉環,所以回看歷史,為何房價都不降,為何政府都被抨擊打假房,越打越高,事實是,不敢硬打,因為打房=打到自己=打到經濟=打到民生,現在政府只能調控房市,當民意反彈時,就只能無奈放寬。

台灣不動產貸款餘額佔GDP 比重在近年持續升高,部分報告指出在2024 年8 月已達56.45%,如此高度集中的有狀況,誰能真正高喊居住正義?

現況所有的政府提出的配套條件,我看到的只有社會住宅的政策,才有可能在傷害最少的情況下慢慢地制衡供需/壓抑行情,但此政策需要很長遠的時間才能看到效果,而且現況台灣的經濟命脈現在真的是過度掌握在AI科技半導體的手上,傳產經濟蕭條但又不可或缺,只有經濟變好才有可能有多餘的餘力去控管台灣自己內部的房市,假設房地產真的崩盤,政府能不救嗎?是否可能會像日本一樣門戶大開,讓外國資金注入置產。

以上論述我個人是判斷未來幾年的房市在人口結構及世代觀念變化之前,他會是穩定的緩漲,直到下波房地產的浪潮出現,人口逐漸少子化,只會讓房坪精簡,市場主流從3房下修至2房因為家庭人口組成的需求改變,並不會大量影響移轉量體,台灣是個腹地不大的小國,在國際上雖然處於劣勢,但是人口菁英(IMD世界排名20名/亞洲第3名)及科技趨勢的世界市佔率是亞洲佔有重要地位且無不易取代的經濟體,未來慢慢的很有可能會朝向香港化的趨勢。

結論:個人觀點,現況房市是難以下修的,不管你是自住需求的買家,還是置產客,只要做好風險評估,都很推薦該買則買,至於你的房子是漲是跌,不是你能控制的,因為我們都只是散戶,沒賣就沒賠,房地產跟其他商品不同的地方是,房子不只是民生需求的消費品/同時也是金融/避險 3大屬性的商品,在華人的觀念沒徹底改變之前,此為無解,即使你想帶頭降低房價,也瞬間會被想撿便宜的人買走,然後賣更高。