而從羅梅青教授相關研究可知,

無法預測其中的正或負相關,原因如下:

1.預期壽命延長

預期壽命延長將透過三種管道影響經濟成長,

第一,為了支付更長期間的生活消費,民眾在中年時將增加儲蓄率,進而累積實體資本。

第二、將降低中年人遺留遺產給子女的可能性,因而導致投資下降及資本累積減少;

第三、以所得稅融通教育支出,將改變淨所得與儲蓄率。

人口壽命延長對平均每人產出有正向效果,

出生率與死亡率的相對比例將決定人口壽命延長對經濟成長的正向效果強度。

2.勞動力提升

生育率下降將導致女性勞動參與率提升,且每減少生育一個幼兒,

可增加四年的勞動參與,主要係因當育兒數減少時,育嬰時間的節省將可望促進婦女進入或重返職場,

而育兒相關福利措施的推行亦具有相同效果。

3.教育水準提高

國人教育水準提高的主要因素亦為民眾預期壽命增加所致,

因更長的生命期間將延長教育投資成本的回收時間,更明確的說,

教育水準提升主要係因退休年齡延後使得勞動人口的工作期間延長所致。

國民健康狀況改善與壽命增長所造就的國人累積人力資本現象,對於促進經濟成長的重要性不言而喻。

4.國人儲蓄增加

臺灣在歷經人口結構轉型與快速經濟成長的同時,具有高儲蓄率及高投資率的現象。

1980至1990年代民間儲蓄率由1950年代的5%攀升至20%;且儲蓄率隨不同年齡層而異,

50至60歲人口的儲蓄率尤為最高。

因此,儲蓄率上升主要係因民眾預期壽命延長,為支付更長退休期間的生活消費所致。

簡言之,當一國人口邁向高齡化,並不必然造成經濟發展停滯現象,甚至會成為提升國家競爭力的驅動力。

黃保登(2009)研究1978年至2007年臺灣人力資本與經濟成長之長期均衡關係,

並以政府教育經費支出、平均教育年限、高等教育粗在學率作為人力資本之代理變數,

實證結果顯示,政府教育經費支出、平均教育年限與經濟成長之長期均衡具有正向的關係,

況且,就算日本之高齡化速度已居全球之冠,人口老化程度雖然嚴重,

卻仍能維持相當高的高齡勞動者勞動參與率與就業率,根據國際勞動統計(2013),

2012年日本60至64歲人口、65歲以上人口之勞動參與率分別達60.4%、19.7%,

就業率分別為57.3%、19.3%,顯示日本政府相當重視高齡者再就業之僱用措施,

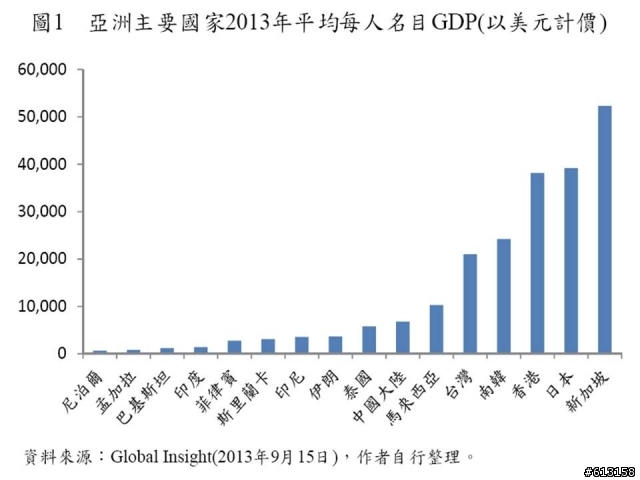

香港、南韓與新加坡也分別將於2014年、2017年與2019年成為高齡社會,

但這些國家也後續推行很多政策,台灣政府不會跟進??

結論,小弟看這些量化的人口資料,只想參考其中的消費者傾向,

至於,跟房價有無正、負向相關?或者漲跌絕對歸因人口負擔或紅利?

小弟無法認同!