此烏脫邦情境建立在

1.高房價,高貸款成數:才可貸得多,才有多的錢在手中,建商也笑呵呵.

2.還的久:銀行賺利息才多,銀行也笑呵呵.

3.房價還會再漲:誰知道?我給你的烏脫邦啊?

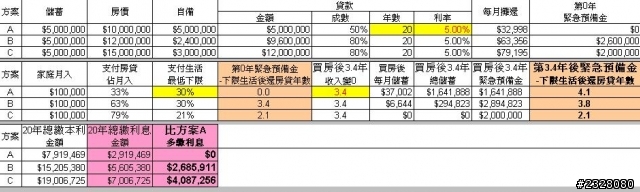

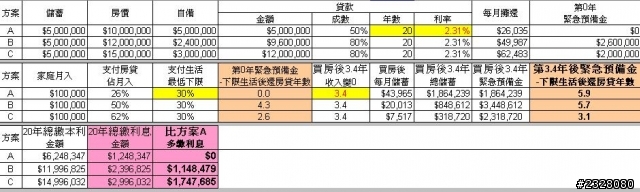

從這張表就知道,方案A最不受該烏脫邦歡迎,其實一般人買房也不會完全0備用金,但就算這樣,只要買房者評估今後3.4年內,家庭收入沒問題,其後就算其收入變0,其撐房貸的年數遠勝方案C,更別說方案C的利息支出20年下來多174萬了.

有人會說我會很快還本,利息就不多了,多快?

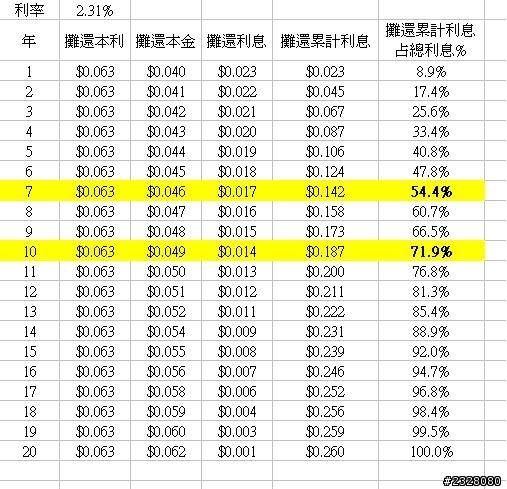

請看下表

7年你若未還完本,你已繳超過全部一半利息

10年你若未還完本,你已繳超過全部7成利息

你貸1200萬,家庭月入10萬的你,7年,10年你還的完嗎?

所以

建商笑呵呵..

房仲笑呵呵..

銀行也笑呵呵..

你打工一輩子

補充一下QE

1.QE不會讓你有錢

2.QE不會進台灣買房,就是買一點點股,主要是炒匯和衍伸性金融商品

3.QE最後只會引發通膨,但到時台灣人口紅利已無,房產不會漲,只有利率上升

利率5%下,你貸1200萬,比500萬,20年多付408萬利息,你的最低生活只剩21%家庭收入

只能說:可憐了