第11個房子:合遠新天地

位置:華亞邊上

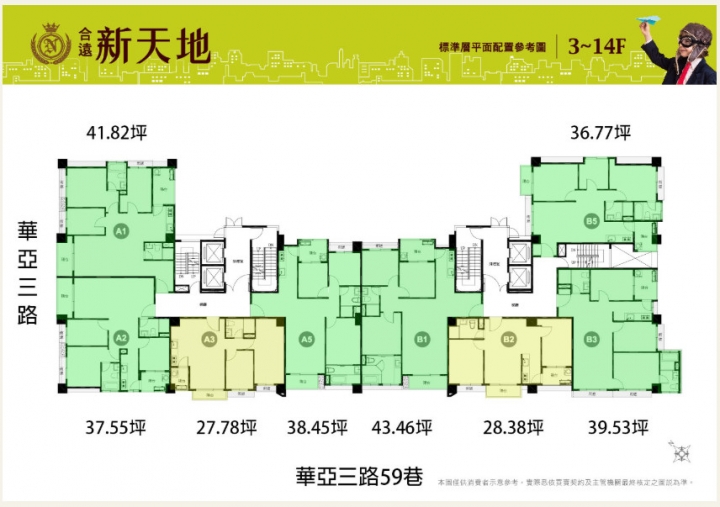

大小:642坪,116戶

規劃:2棟,112戶住家,4戶店面,地上15層,地下4層,車位118個(剛好)

其他:合遠建設,交屋時間2019年10月

一、價格:

-2019年2月,現場開價

B2-04F,28.38坪,原價794萬,優惠價680萬,不需配車位,現場價680萬

廣告上說的68萬就可以買房便是從這裡來的,是這個價格的10%

平均每坪23

A3-03F,27.78坪,原價787萬,優惠價673,B4車位165,現場價838萬

平均每坪24

A1-05F,41.82坪,原價1126,優惠963,B4車位165,現場價1128萬

平均每坪23(不含車房價/坪數)

-2019年7月,591公開價27~28萬

就是原價。

二、戶型

兩房只有兩個戶型:A3跟B2,一樣都是衛浴不開窗。

A3這個戶型我比較喜歡,因為動靜分離、廚房也可以包起來,功能分區相對獨立。

B2我不是那麽喜歡,雖然比A3大一點兒,但我總不太喜歡眼鏡戶型--就是兩個臥室隔得遠的。不過這種如果是喜愛清靜的兩人、例如朋友分租兩房,這樣的戶型倒是分隔性很好。

我也順便看了一下3房,比較喜歡B5的。

我覺得挨著陽臺的次臥,總給人不安全感,住久了對性格不好。

三、社區規劃

正常的小型住宅,沒有什麽特別的公設,沒有什麽印象了。

四、看房感想:

我去的時候這個合遠新天地還在施工,售樓小姐直接遞給我安全帽,帶我去看了工地。

回來談價格的時候,她直接帶我看著現場的廣宣資料,然後跟我說了5個不同房型-樓層的優惠價格。

價格不是很貴但在當時也不是最便宜的,開價就已經是680能買兩房,不用買車位,你誠意砍砍估計還能往下點。

他還給了我一個神奇的付款方式:公司可以貸款給你!

以680%為例

訂簽款:68萬

公司貸款給你:68萬

銀行貸款給你:544萬

這樣你就可以用68萬現金買這個房子了,然後,每個月你要還多少債呢?

前三年寬限期:每月合計2.6萬

第四年起:本利攤30年月付1.9or30年月付2.6萬

當然這是有名額限制的,但我還是覺得好神奇啊~

我知道這樣利息支出變多,所以付出的金額會比自備20%多;

但對於現金真的有限又著急上車的人來說,可能是個選擇吧。

而我在A7看這麽多房子,就只遇到這麽一間跟我講這個方案,所以我想去得早還是會得到一些不一樣的體驗吧。

這個建案給我最大的收穫就是--原來房子一間都沒賣出去,或著只被定走一間的時候,是這樣的啊!

而我在那裏待了不到半小時就明白了這一切,我覺得是因為這個建案小,然後售樓中心的邏輯性強--可能是因為建案小,所以操作起來比較簡單?

你可以從這個售樓中心感受到計畫性--它對每個階段要賣多少錢/給多少彈性都已有計畫,並且根據這些做成資料展示給用戶,讓用戶很快就能明白這一切進而做決定,我覺得華亞的人應該比較能接受這種溝通方式。

(說真的,我總覺得網路或著科技行業做久了,人都會變得不一樣,不能接受無效率的傻白甜...除非真的真的非常甜!)

收攏一下--去得早是什麼感覺?

整體來說就是「車位」、「價格」、「付款方式」都比較好談的感覺,小姐態度也輕鬆自然並且溫和,跟現在的A7有點不一樣。

不一樣在哪裡?

我翻了過去的照片,有一個很有意思的事情--每個廠商在二月的開價,都比現在591上的開價高五萬左右,並且電視與捷運燈箱等各種廣告媒體,開始出現以A7作為話題的廣告。

這就造成現在的A7建案有點太熱了:

關注度升高、湧來更多感興趣的用戶要看房、公司想要賺更多的錢於是抬價、制定規則。

結果就是現場的售樓小姐

一要接待更多的人、很累很難一一說明,還照顧你的感受;

二要費很大的力氣去跟客戶談價格,成交難度直線上升。

為什麼成交難度上升呢?

因為用戶在大量的建案沖刷之下有很多選項與知識儲備,心裡有了底;

他找到很多同伴交流資訊後,可能覺得建設公司把公開價抬高了、減少3~5萬才是成交價。

而買房是大事,買方會努力降低價格,而賣方會拼命嚴守防線;

於是買方會反覆地跟賣方談,最後選擇一家。

如此用戶與好多房產商都做了相同的工作,

現場小姐勞動支出xN,買房者的勞動也xN;

但最後只有1家房產商會成交,其他勞動都打水飄,大家都累癱了。

所以啊...我六月回去看到整間售樓中心都是人的畫面,

就覺得跟2月春節時回去那樣子簡直不是一個地方,好可怕。

五、結論:

首先作為靠華亞的小建案,我覺得27是有一點點太高啦...是留了空間給人砍的開價。

這樣的小建案中規中矩,適合想靠華亞、又有能力把價格談下來的人。

但也因為太靠華亞,所以要注意一下自己的體質;

如果你是在華亞裡面工作、一年到頭也沒什麽過敏反應的話,那我覺得華亞附近搞不好是你的優勢!

而華亞附近,新潤系列估計不會很好談,但是根津苑、合遠新天地這類小建案,不談價真的對不起你自己吸的黃金粉啊~~

附帶一提,這兩個建案似乎都是寶佳的案子。

對了,甲子園二房洗手間好像也都沒對外窗,如果面中庭的話,朝北或者朝南,會是選擇的考慮因素?還是考慮格局?可以參考一下妳是選哪一戶型呢?

內文搜尋

X