很有道理的分析文~和大家分享~ <section class="keywords"> 買屋自住 考量四大重點 如果買屋的目的是自住,主要還是考慮負擔能力與居住需求,跟房市景氣好不好沒關係。主要考量重點有幾個: 一,自備款能力。不管是買預售屋,還是成屋,都需要先準備一筆自備款,目前大約需要房價總額的二到三成左右。例如,購屋總價1000萬,需要準備200到300萬元自備款。若沒有這筆資金,根本沒有購屋能力。 二,繳付房貸能力。大多數民眾都會辦理房貸,買屋前可先做試算。舉例來說,若房價1000萬元,貸款700萬元,利率2%,20年房貸,每月本息攤還金額35000元。若家庭月收入可達10萬元,則房貸支出佔收入比重35%,這是合理的比重。若家庭月收入為8萬元,則房貸支出佔收入比重43.7%,則過為沉重。 建議房貸佔家庭收入比重不要超過40%,這樣才不會排擠家庭其他支出,同時也可以因應利率上升的風險。最好從房貸佔家庭收入比重,去回推試算購買的房屋總價,如此才能輕鬆的繳房貸。 三,房屋生活機能是否符合預期。蛋黃區的房價高,交通時間短,蛋白區的房價低,但需要較長通勤時間,購屋族必須在荷包與交通時間二者去做選擇,購買適合自己的住家。除此之外,房屋周邊生活機能是否符合需求,例如有孩子的家庭,是否有適合的學校就讀,退休族是否鄰近公園、醫院,附近是否有市場、超市,方便生活採購等,都是需要考慮的條件。 四,房租與房貸差異的考量。因為房價高漲,以及租金相對比房貸支出輕鬆,許多人認為,買屋不如租屋。但若從長期儲蓄累積資產的角度來看,買屋更有利於資產累積。 舉例來說,如果每月支付房租3萬元,這筆支出屬於消費,一年下來總消費支出36萬元。但若是每月支付房貸3.5萬元,其中,每月利息支出是11000元,償還本金是24000元,一年下來,房貸利息支出13.2萬元,償還本金28.8萬元。 換句話說,每年利息支出13.2萬元,比房租支出36萬元要低很多。此外,隨著本金償還越多,每月利息支出持續降低,償還本金金額上揚,等於加速累積資產。因此,從累積資產的角度來看,買屋遠優於租屋。 綜合以上,如果買屋是為了自住,跟房地產景氣、房價上漲或下跌的關係不大,主要是自備款準備,以及每月繳款能力。而從長線角度來看,買屋有利於累積資產、降低房租支出。 原文網址:該不該買屋?投資、自住大不同 </section>

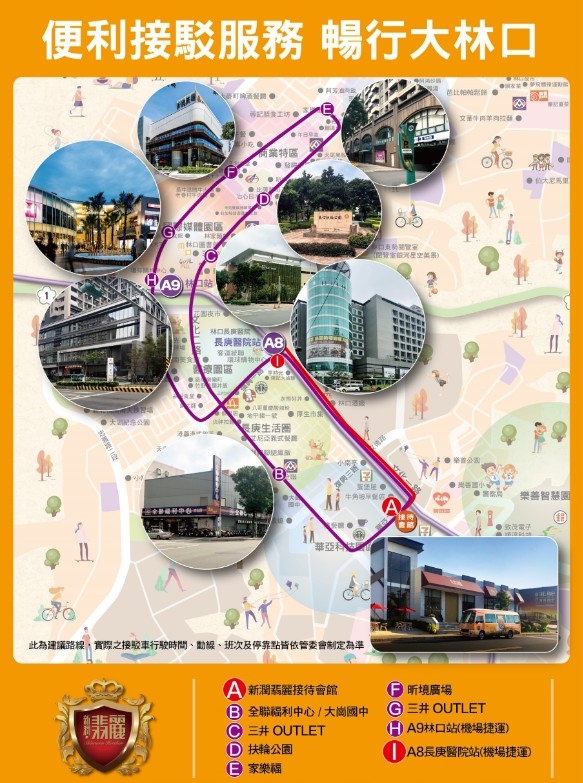

【新潤翡麗第一波抽獎】 今天參加新潤翡麗第一波抽獎 沒想到才開案2個月 現場參加抽獎的人居然爆棚 大獎是iPhone XR、Switch、iPad等… 現場還有提供燒烤,炸物,飲料和雞蛋糕 我是60號 雖然最後槓龜但也吃飽喝足 還有超醒目的接駁車車接送到A8站 還有2波抽獎 希望下次可以抱大獎回家啊~

看到這篇新聞真的很希望分享給所有想買房卻不敢動作的人 很多人都在等低點才準備入手買房 但...你知道嗎? 房價其實回不去了! 自住剛性需求的人何時買房都沒差 因為長遠來看房價一定是往上漲 更何況買房是置產 因為如果連年輕的時候都不敢買房 等老了恐怕更買不起房! 與其10-20年在台北市當窩居的蝸牛族犧牲生活品質 為什麼不移居蛋白區為自己的人生買下一間房 為自己和家人換一個高生活品質的人生 【2018/12/23】北市房價5年回不去 早買增值350萬屋主就能笑了 千金難買早知道!房價漲跌幅是萬年不變經濟議題,購屋族認為最難「安身立命」的北市,五年內住宅大樓房價不回頭,平均單價上漲10萬元,一路從48萬元飆至58萬元,假使用住家35坪3房型計算,早五年買房增值350萬。原文網址: 北市房價5年回不去 早買增值350萬屋主就能笑了 | 好房網News | 關心您住居的房地產新聞https://news.housefun.com.tw/news/article/385549215385.html

因為本身對地產很有興趣 所以也持續關心地產的新聞報導 剛好看到這Yahoo房地產這支報導 新北市月薪5萬的工程師想買房 但礙於新北房價太高所以只能選套房或2房 但以中古屋還說 前者貸款僅六成自備款要準備350萬壓力太大 後者貸款雖然可以到七成但自備款也要250萬 在此真心建議雙北的朋友可以以時間換空間 來A7這邊許多新案逛逛 自備款只要兩成就能買新房! 試想如果自己的人生精華時段都窩居在大台北 出門人擠人回家又是又舊又小的租屋處 為什麼不給自己一個機會換一種全新生活方式 買房真的沒有那麼難!端看你想要甚麼樣的人生! 因為我同樣也是20多年的租屋族 20多年的租屋人生都在把辛苦賺的錢養房東 真的不如趁現在還能賺錢為自己攢一間房! 因為人生無法重來~ 【新鮮人買房】同樣買小宅,套房、2房差在哪?