請問各位前輩: 最近預售屋的代銷 要求我們先跟銀行對保 但使用執照還沒下來 程序上是不是怪怪的 說的理由是先送給銀行審核貸款的資格及利率 所以先跟銀行對保 不過我上網查買預售屋的相關資料 都是先等建商的使用執照下來後才用對保的動作 如果先銀行對保 再等使用執照下來 會有風險嗎? 謝謝大家

change2008 wrote:看來這就是風險所在了(恕刪) 你搞錯了.這不是風險所在風險是你付錢.無權狀/房子不能住.https://mobile01.com/topicdetail.php?f=455&t=6234277.建築法第71條,,72條,,73條,,77-2條.室內裝修第28條...建案申請(使用執照)需審核竣工平面圖/不得妨害或破壞消防...拿不到使照.建案不准接水/接電/使用..欠缺使照.不準申請核發房屋所有權狀.

嗨,又是你,撥款錢不會直接進入建商口袋,會在履保戶好嗎?而且這種事情不太會發生,銀行沒設定抵押權它敢放款給你?這在銀行內控就被打槍了,對保只是建商想縮短流程時間而已,銀行也不是傻子好嗎?退休老人 wrote:你搞錯了.這不是風險(恕刪)

5007382 wrote:嗨,又是你,撥款錢不(恕刪) 女不滿信義房屋擅動履保金 消基會提醒:注意履保合約條件https://www.google.com/amp/s/news.housefun.com.tw/news/article/amp/208182276930.html既然銀行無權狀可抵押設定.買方到銀行(對保)什麼東西對保無權狀也要債還房貸款?

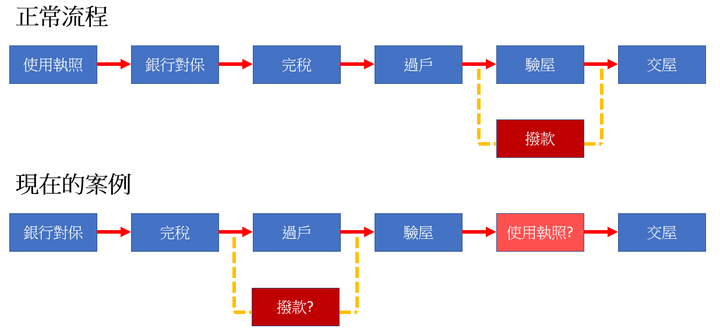

退休老人 wrote:你搞錯了.這不是風險(恕刪) 大大謝謝你的回覆目前最新的狀況讓我傻眼【使用執照未下來的狀態】代銷請我們先1. 銀行對保2. 產權轉移就如您所言,使用執照尚未下來的狀態沒有房屋所有權狀,如何做產權轉移?我怕的是【對保的流程是在使用執照還沒下來先完成】因是找建商提供的合作銀行而且還要簽【直接撥款及授權取款同意書】房屋尚未完成前銀行根本無法鑑價行為而且之後還提供驗屋(一樣,使用執照未下來)沒水沒電是在驗心酸我的狀況有點像下面這樣卡在使用執照尚未下來,建商就開始走後面的流程