每天發一堆沒營養的標題,連實際的數據都沒有,以後大家看到他們發的標題就直接無視吧,讓他們自己high吧!

這些實在是想太多了,這主題就讓它長長久久吧!就看十年內他們可不可以達成願望,或者由他們的孩子實現?

我們先來看消費及土建貸款餘額年增率,可以看到2013後已經是穩定微幅成長(五折團一直把日本在2010年的趨勢圖拿出來,說房價還在下跌,叫大家不要買,故意把2010年後的向上趨勢拿掉,實在惡質!)

再來看的是餘額的累計,五折團應該也不想看到這個,你不貸款,可是很多人要貸

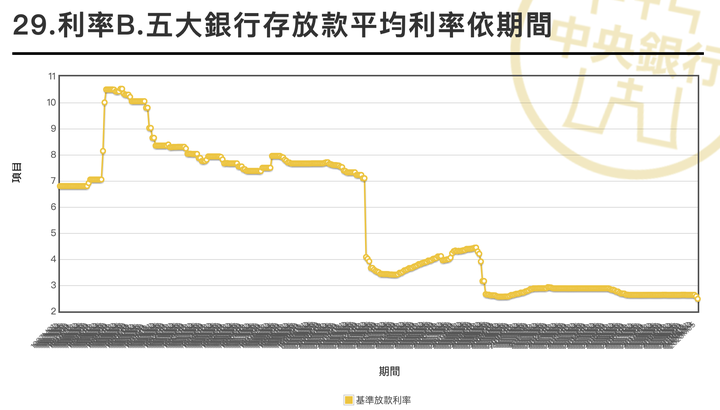

這張表看的是貸款利率,這是從1978年開始的利率,所以下方的年度已密到看不到了,我的父母當時所貸的利率都在12~14左右,您看到什麼了嗎?現在才是自住購屋的時候

目前我所貸的1.31的利率,以現在資金泛濫的情形,建商的建案融資也到低點,未來這幾年經濟愈不景氣,利率也一直在低點。

所以未來不是期望房價會打五折,而是增加自己的所得,跟上生活水準,而不是天天喊五折,生活品質也只剩五折,以收入水準規劃適合的財產配置,這才是實際的人生規劃。

而什麼時候該出手買房?這牽涉到個人的財務、小孩學區、夫妻工作地點、分期還款負擔、家中人口數,這不同的因素會影響你的決策,但這個決策是一個長期趨勢觀察,如自近三年開始看房起是培養自己對價格的敏感性,看房後都不會對仲介表現出到底喜不喜歡物件,到今年二月起新冠疫情開始,便積極斡旋,但出價都直接砍到七折,甚至還對同一物件斡旋二次,過程我還一直怕疫情變緩,還好過程中疫情看似愈來愈嚴重,在第二次僅增加10萬就搞定,砍了約500萬,比前一個在疫情前出斡旋的買家(當然他的出價賣家不接受才輪得到我)還少了150萬。

所以每個人買房的時機是相對比較的概念,房價在任何時候對每個人來說都是高點,重點在衡量整體環境及自身財務下的決定,我們夫妻從22歲開始買第一間房到目前快50歲了,以初階公務人員不到三萬薪開始,每七年到十年買一間房,總計買五間,賣了二間,用房子當成家庭理財的工具,也不會失去生活的品質,每年一樣該出國就出國,該消費就消費,所以年輕人買房應該以自己的財務規模,從小房開始慢慢的先安身立命,成家生子後的換屋、老了之後財產重新配置,如二老換個離醫院近的小房,幫孩子買個離市區近的二房,這樣的過程會是較理想的。

這個假日江翠北的新成屋非常熱鬧,上午十點看屋,還要排隊才能進去看,排到十一點才進的去,30坪的房有六張斡旋單等著買,這種市況雖不是大家所樂見的,但是這是市場機制,用漫罵、仇視、嫌仲介賺太多的(我賣房都是依仲介4%照給的,我覺得服務費給的很正常啊,不然他幹麻沒事幫您找買家),找紅單又如何?前一陣子本來要找江翠北的紅單,三月時開的是41,因為不想等這麼久,所以先找了中古屋,沒想到,幾個月就到48了,而不理性的買房心態反而無法在適當時機進場的。