7月份家裡的汽機車保險陸續到期,這幾天在做功課網路試算,機車試算過旺旺,富邦,新光(老婆名下機車目前保),國泰,跟新安東京海上,

汽車險試算過旺旺,富邦(老婆名下汽車目前保),跟新安東京海上,

試算過後發現新安這間的優點是自選項目與費用,汽機車險都較優,例如駕駛人傷害險能自己選實支實付或日額(一般選日額較好),費用也比較低,超額也很便宜,但第三責任險很貴(新光試算完是最貴),但截長補短後總保費與保障內容算是較有吸引了的,但是!!最重要的來了,發文前先搜尋站內文章,新安東京這間理賠上最被詬病,人員素質跟會大砍理賠金額跟很拖時間,讓我就此打住(不然原本想保這間了)

以機車險來(女性,35歲)說,強制險,第三責任險,駕駛人傷害險(含自摔,車碰車),超額,沒保乘客

旺旺

強制險 20萬/200萬 保費518元

強制險內的駕駛人傷害附加 20萬/200萬 保費441 (駕駛人不限車主) 單一事故=自摔

第三責任險 200萬/400萬(2倍) 保費613

財損 50萬 保費331

駕駛人傷害(死亡) 200萬 保費535

傷害住院 日額 2000 保費 1 (它日額有1000跟2000的,保費都是1元,當然選2000,但我希望是實支實付)

超額 300萬 保費421

總費用 2860元 (保費最低,但駕駛人傷害險不是實支實付,要住院才有賠日額)

旺旺的超額保費跟財損很奇妙,超額用300萬不變,財損改20萬 30萬,總費用反而變高

富邦

強制險 20萬/200萬 保費518

單一事故(自摔)不限車主 20萬/200萬 保費 449

第三責任險 200萬/400萬(2倍) 保費1446 (富邦試算直接保含財損金額)

財損 50萬

駕駛人傷害(死亡) 200萬/實支5萬 保費792

乘客險 100萬 保費235 (富邦會強制綁乘客險)

超額 300萬 保費 262

總費用3702 保費高,但駕駛人傷害險實支實付

新光

強制險 20萬/200萬 保費513

單一事故 20萬/200萬 保費388

第三責任險 200萬/400萬(2倍) 保費1008

財損 50萬 保費680

駕駛人傷害(死亡) 200萬 保費643

住院日額(只有)1000 保費148

超額 新光沒有超額險

總費用3380

國泰

強制險 20萬/200萬 保費 513

單一事故 20萬/250萬 保費520 (國泰沒有20萬/200萬,但有20萬/300萬)

第三責任險 200萬/2000萬(10倍) 保費719 {有200萬/400萬(2倍) 保費 695} 費用差沒多少 就保10倍的

財損 50萬 保費652

駕駛人傷害(死亡) 200萬/住院日額2000 保費 798

乘客險 100萬 保費 172(強制綁乘客)

超額 (最低500萬) 500萬 保費 481

總費用3855 保費最高

新安東京也看一下

強制險 20萬/200萬 保費 513

單一事故

第三責任險 200萬/400萬(2倍) 保費 1515 {財損未拆開}

財損 50萬

駕駛人傷害 200萬/實支實付 2萬 保費 610 (新安東京的駕駛人傷害包含自摔與車碰車)

超額 300萬 保費 92

總費用 2730

新安東京單以保障內容與保費來看,算是最佳選擇,但若以網友以往理賠經驗交手到這間公司,可以說是不考慮這間了

再來是汽車險(部分保額內容有些不完全相同,以我能接受的內容做試算)

旺旺

強制險20萬/200萬 保費 908

單一事故 20萬/200萬 保費 500

第三人 200萬/2倍 保費 1569

財損 30萬 保費 2107

超額 1500萬 保費 1397

乘客每人 300萬 總1200萬 保費1288

駕駛人傷害 400萬 保費 1069

住院日額 2000 保費 1

刑事律師費 20萬 保費 513

拖吊 50公里(沒顯示額度) 保費 204

丙式車體33.3萬保額 保費 6522

車體免折舊 保費65

竊盜自負10% 保額33.3萬 保費478

竊盜免折舊 保費 50

總費用 16671

富邦(目前投保第一年屆滿,保費有折扣)

強制險 20萬/200萬 保費 908

單一事故 20萬/200萬 保費 376

第三人 300萬/2倍,財損30萬 保費 4728

超額1500萬 保費1555

乘客每人200萬 總800萬 保費 1271

駕駛人傷害 300萬,實支20萬 保費 997

刑事律師費 20萬 保費 370

拖吊 50公里 總額5萬 保費 412

*國道拖吊補償每次5000/保期內2次共1萬 保費 160

丙式車體保額34.3萬 保費6243

車體免折舊 保費 80

竊盜自負10% 保額34.3萬 保費 494

竊盜免折舊 保費36

總費用 17630

最後看看新安東京(試算搭配很靈活,內容我選上面2間公司中最優的內容)

強制險 20萬/200萬

單一事故 未顯示

第三人 300萬/2倍,財損30萬 保費 4286

超額 國道倍增1500萬 保費 2107

乘客每人300萬 總1200萬 保費 887

駕駛人傷害 400萬 實支20萬 保費 645

刑事律師費 20萬 保費 468

拖吊100公里 限額3萬,保期內15萬=3次 保費 300

丙式車體保額33.6萬 保費 5440

車體免折舊 保費 76

竊盜0自負額 保費 321 * ( 自負10% 保費289)

竊盜免折舊 保費 34

總費用 15472

新安東京看起來真的相對較優,但評價...

msee31 wrote:

帶髮修行~這麼會算,...(恕刪)

我還有不懂的地方,像乘客險,似乎是駕駛人有肇責時,且乘客主動提出求償時,以下節錄新安東京海上官網

1.乘客在搭乘車輛時或上下車時遭受意外,導致受傷、死亡

2.乘客所搭乘的車輛,駕駛人有肇事責任,需負擔賠償責任

3.乘客主動提出賠償

那如果乘客是家人(手足 妻女 父母),依第3點,要向開車的人(手足 丈夫 子女)求償,保險公司會賠??

市面上所有產險公司的乘客險出險條件都入上面3點一樣嗎?

富邦的55A內容

被保險人因駕駛被保險汽車發生意外事故,致乘客受傷或死亡時,由保險公司對被保險人負賠償之責。 本商品分為甲、乙型,甲型增額條件為1~4項,乙型增額條件為1~2項。增額條件如下:

1. 乘客失能且符合強制險1~3級。

2. 乘客死亡且育有未成年子女。

3. 乘客死亡且為被保險人之家屬者。

4. 乘客死亡且為假日發生者。

承保事故致乘客符合上述各增額條件一項或一項以上時,「每一個人」之保險金額自動增加一倍。

字面上似乎是保險公司直接賠給被保險人

51A的內容

被保險人因使用或管理被保險汽車發生意外事故,致乘客受有體傷或死亡時,依法應負賠償責任而受賠償請求時時,本公司對被保險人負賠償之責。(駕駛除外)

字面上是依法應賠償時,保險公司才會賠

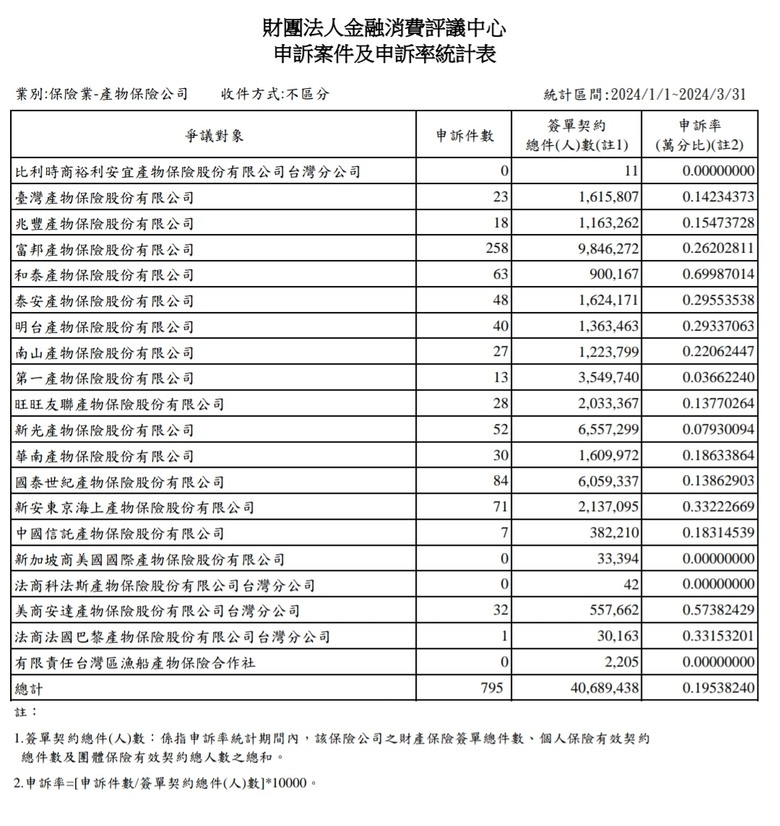

可以參考財團法人金融消費評議中心 每季爭議案件統計資料及統計說明 .

去找類似 112全年保險業-產物保險公司-申訴案件及申訴率統計表

& 112全年保險業-產物保險公司-申請評議案件及比率統計表

看看這些保險公司的理賠申訴件數, 與保戶數量的比率是高還是低.

但是車險只是產險的一部分, 所以僅供參考.

內文搜尋

X