因通勤方式改變 ,今年開始需開車上下班,就覺得車險是必要的,

下列是從富邦自行試算出來的,主要需求就是車碰車(若是萬一有事故希望保險有保自己與對方),還有第三方責任險

已開車10餘年,皆守法未酒駕無事故連一般違規都沒有,

想請教下列保單是否符合我的需求,還是有什麼需要調整的?

承保內容保費

駕駛人傷害險(單一事故):保額同強制汽車責任險

376

交通事故傷害險-乙式:每一人失能/死亡給付最高100萬

549

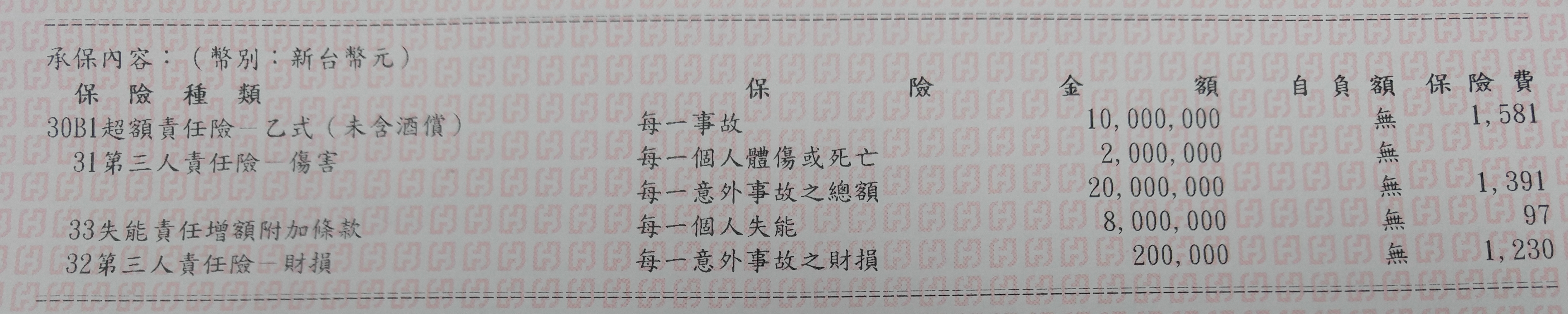

第三人責任險:每一人傷亡/每一事故總額300/600萬 財產損失20萬

2,778

附加:道路救援 每一事故最高賠償金額三萬元/最高拖吊救援30公里

233

51乘客體傷責任險:承保人數4人;每一個人傷害 300 萬

1,314

30B1超額責任險乙式(不含酒償):每一事故保險金額最高上限500 萬

921

合計應付總保費6,171

小螺絲丁 wrote:

因通勤方式改變 ,...(恕刪)

主要需求就是車碰車(若是萬一有事故希望保險有保自己與對方),

是指自己車子與對方車子嗎? 賠自己車要保丙式, 賠對方車則是第三人責任險的財損.

駕駛人傷害險(單一事故).

單一事故是指未涉及其他汽機車,僅因單獨一輛汽車發生交通事故的態樣,

例如:駕駛車輛時因天雨路滑,或因閃避貓狗、坑洞翻覆,

或自行失控撞到路樹或電線桿等狀況所發生之交通事故。

你與其他車輛發生事故的狀況是不賠的.

所以你又加了交通事故傷害險.

這是為了補足單一事故的不足, 且包含乘坐其他交通工具.

但乙式的條件要問清楚, 不是死亡與失能的一般傷害有無包含?

駕駛人傷害險, 也可以找第三責任險底下的附加駕駛人傷害險.

駕駛人傷害險附加在強制險底下, 或附加第三人責任險底下是不同的, 麻煩自行搜尋.

記得要填寫被保險人名冊.

其他如同樓上所說, 降低第三人責任險保額 +調高超額責任險, 比較划算些.

駕駛人傷害險(單一事故):保額同強制汽車責任險

376

如果你已經有其他商業意外險,這個算是重複的部分,是可以刪除。

乘客體傷責任險:承保人數4人;每一個人傷害 300 萬

1,314

這個是“責任”險,重點在於“責任”,有過失才有責任。如果停紅燈被撞,在駕駛無肇事責任的前提下,乘客責任險是不會啟動理賠的。因為駕駛並沒有任何「過失」,此時車內的乘客如果有受傷可以向對方求償(而不是駕駛,因為駕駛沒有責任)。就算駕駛有過失,一樣得透過「和解、調解、法院訴訟」來做賠償金額的認定(金額要在合理範圍內)。

第三人責任險:每一人傷亡/每一事故總額300/600萬 財產損失20萬

2,778

附加:道路救援 每一事故最高賠償金額三萬元/最高拖吊救援30公里

233

30B1超額責任險乙式(不含酒償):每一事故保險金額最高上限500 萬 921

第三責任險可以保最低額度,然後將超額責任險保額提升到1000~2000萬。

最後建議加保殘障增額,殘障的和解金額可能會是很驚人的數字。

carlo2013 wrote:

4樓的殘障這個是超...(恕刪)

殘廢增額(失能責任增額-附加條款)

是當對方因為事故造成重大傷害,喪失工作能力,甚至是喪失基本生活機能,就會啟動的理賠項目

基本上很推薦保這項

因為把普通人撞死,頂多也就陪個1千萬

但把一個20歲的年輕人撞成植物人,光是賠他未來的工作薪資+看護醫療,1千萬,是不太夠的

而且這項的金額非常之低,只有幾百元,但是保障很高,很多專員是不會主動推這項的

(當然這邊並不是提倡要撞就要把人撞死,而是用客觀的角度去做風險分析評估)

(警察一定有辦法查的到是不是故意撞死,請勿抱持僥倖心態,己所不欲勿施於人)

這是我目前的保單內容,因為是用我媽的名字,因此保費是低了不少

雖然我這台是才剛滿一年,但我不會買車體險

買得起第一台車,一定有能力再拼出第二台車,撞的再慘,頂多就是再換一台

因此這並不是"無法承擔的風險",所以買了沒意義

有的人會說時間到再出險去鈑烤很賺,恩,保險公司不是笨蛋,你再怎麼精算,都算不過保險公司

駕駛人傷害險,交給其它意外險去負責就好

更便宜,更全面,也更精簡

把資金全部投注在"自己無法承擔的風險"上,才是買保險的意義

乘客險是我目前有在考慮的部分

畢竟有時還是會載到人,難免會擔心

明年期限到了再來想想是不是該加上這一筆

內文搜尋

X