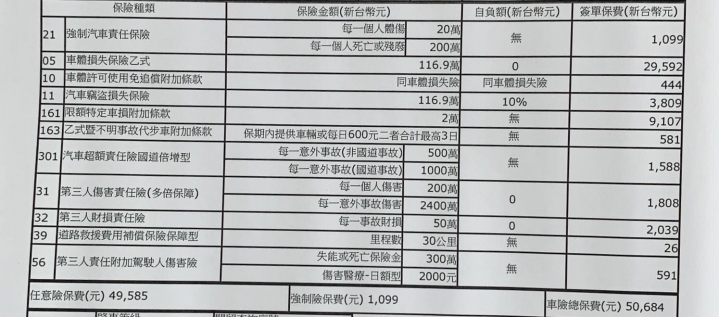

1.強制險拿不掉,所以不能省2.對自己開車技術沒信心,車體險就買乙式,如果對自己開車技術很有信心,就買丙式,不過大部份的人第一年還是買乙式比較多。3.新車竊盜險通常也都會保,除非你停的地方都有車庫、有專人看守,絕對不可能被偷,就可以不用保。4.第三責任險必保,額度保最低就好5.超額絕對不能省,第三責任險不夠賠則啟動超額6.駕駛險,如果駕駛本身有意外險可以拿掉7.其餘自行斟酌

Yakaw wrote:即將入住新請業務幫我...(恕刪) 據我認知,大部分保險公司對於丙式啟動理賠的定義是1.報案紀錄2.車碰車(有懸掛車牌的動力行駛載具),乙式是某些不明車損可以理賠,所以您要詳細了解保險內容的差異性,然後針對自己的用車情況斟酌需要的保險內容以上不專業發文....

vite.alan wrote:據我認知,大部分保險...(恕刪) 乙式不理賠不明車損。只是實務上因為舉證的難易度問題,大都睜一隻眼閉一隻眼。Brian.Y wrote:第三責任險必保,額度保最低就好(恕刪) 沒有其他意思,只是略微補充。第三責任險跟超額責任險,大部分的人會偏向超額。但那只是以單一被害人而言,觀看的角度不太一樣。而第三責任險主要的意義在於多名被害人的狀況。例如像是連環車禍或是暴衝市區,導致金額龐大時就會發揮它的價值了。我會建議第三跟超額,兩個都2000萬保額。坦白說車險保費最主要差異還是在於車體險的選擇,連車都買得起,我倒覺得沒必要省到那一年1、2千甚至幾百元的保費。否則在怎麼省,最終省掉的往往不是保費,而是自身的保障。