cherng0303 wrote:

險種29-基本型超額責任險

保障內容差異

針對保險契約有效期間內賠償請求次數超過一次時,本公司所負之累計賠償金額以本保險契約所載【保險金額】為限

ex:保額為1,000萬,第一次出險200萬,第二次賠償金額最高以800萬為限(以保額1,000萬減第一次出險200萬),在保險期間累計以1,000萬為限 保費較低

險種30-保障型超額責任險

【單一累積限額】即在保險契約有效期間內,任何一次意外事故之賠償責任

ex:保險金額為1,000萬,在保險期間內,每次事故賠償金額以1,000萬為限,即第一次最高賠償金額1,000萬,第二次最高賠償金額也是1,000萬

針對第三人責任險不足時啟動

(財損保額最低20萬,最高100萬)

(體傷保額最低40萬) 針對第三人責任險不足時啟動,若主險巳投保酒償險或乘客險可加費附加超額責任險(乘客險保額需為50萬以上) 保費較高

小弟保了超額責任險也五六年了,今天第一次知道超額責任險還有基本型跟保障型

請問大大我的超額責任險是哪一型的啊?

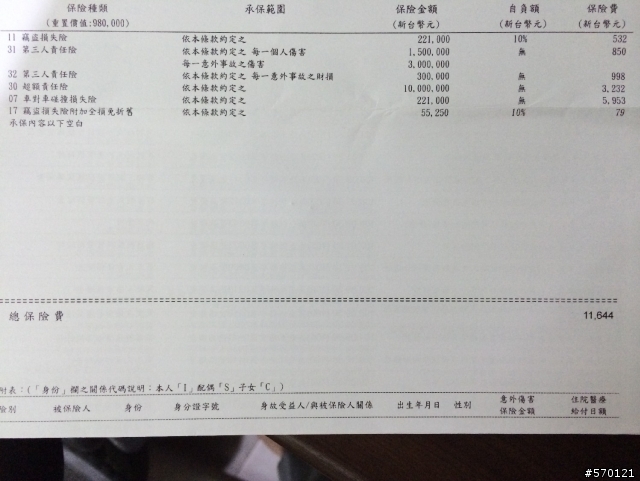

(一樣1000萬保額,但是保費要3232元,貴了三倍,保單上只寫超額責任險,沒寫什麼型的)

,第2次失控自已處理修了14萬

,第2次失控自已處理修了14萬

, 慘痛經驗分享; 超額責任險一定要保, 1000萬應該夠用, 這個險可以補各項保險不足的部份, 但是通常不給對方知道, 是保險公司與對方談判理賠的籌碼.

, 慘痛經驗分享; 超額責任險一定要保, 1000萬應該夠用, 這個險可以補各項保險不足的部份, 但是通常不給對方知道, 是保險公司與對方談判理賠的籌碼.