rachel.hung wrote:

我用汽座是為了安全,但我不會長時間把小小孩綁在"椅子"上

所以出門的確都是用揹巾揹或抱

2歲12公斤,很ok啊

揹小孩讓小孩跟我同高,比較好介紹這個世界給她 ...(恕刪)

失敬失敬,有現任的媽咪呢~

您的做法很棒,大人視野真的比小孩好很多~

但我指的是"上車要習慣汽座"

不要因為長輩習慣而打破規則

一次兩次小孩就不肯做了,

車買再好,汽座再安全,也都白花。

版主將來要接送東區,

那建議你去南港汐止看看,

除非有其他理由非新店不可

新店不知道在貴什麼,但住起來很舒服是真的

白天路邊車格蠻好停車的(除非中正路菜市場地段),因為大家都想停免錢的

那邊已經比較不淹水了(但還是請避開地雷區)

我過去的經驗是,

有車,房價就便宜了。

第一間殼只買300+70,就住得到三房元利建設(二手空屋)了^^

當初銀行來估,房子本身好到可以全額貸。

還有,

老天爺會賜生雙胞胎的任務給去看七人座的家庭

我們就是這樣,一大加兩小,

帶著老大看完市面上全部5+2和七人座後,

就中獎了。

Renault Grand Espace IV 2.0T

MB W204 C200K Estate

個人建議,

向家人借用一點資金當頭期款~

買個台北縣郊區附近的房子,如同前面大大有提到約二,三十坪上下,附車位約5,6百萬的中古屋,

以600萬來算,扣掉200萬頭期,

400萬貸二十年,每個月還款大約2萬,

這數字大約比你每月租金多個幾千元而已~~

就以2萬元來計算:

租屋:

假設你目前租金1.5萬,一年18萬,二十年你付了360萬給房東,

然後呢?二十年後你手頭上只有現金120萬((2萬-1.5萬)*12*20)+頭期款200萬+房子還是別人的~~

貸款自購:

一共付了:2萬*12*20=480萬,也就是付了80萬利息,一年4萬元利息給銀行

二十年後,我想你的房子價格應該會比6百萬高不少,就算沒漲,也不太可能下跌,

至少至少,你還有一間房子!!(至少有600萬)

320萬 V.S 600萬

以上是假設二十年利率不變情況下,

有人提到利率只有前二年優惠,之後沒那麼低啊?

我剛開始貸款時為2%左右,之後一直爬到3.X%,

二年一到,我受不了和銀行說要轉貸別間,分行經理直接打折降回2%,

後來低利率時代來臨,

以我目前房貸利率只有1.1%,

若這種利率都不向銀行借錢買房子,難不成要等以後利率回到4%,5%才要購屋嗎?

一般簽約都是二年約,若期限一到銀行要調升利率,你可以轉貸到別間銀行,

就我而言,我時常會接到像花旗,台新銀,國泰,中國信託等問我房貸利率多少,他們可以幫忙承接,

我就只有一句,有比1.1%還低,我就考慮看看(因為還要加上設定,動保等等費用,也要好幾萬......)

每個人價值觀不同,

像我上面寫的,我的房客就是只想用租的,月入七八萬,每個月付我二萬房租,她生活也過的開心;

我拿她的二萬房租拿來繳貸款,每個月輕輕鬆鬆,到時房貸付完,我算是賺到一間房子了~~

不過,若大家都不租屋了,只想買房子,那...那........我的房子要租給誰??

個人是認為,房價只會慢慢往上爬,現在買六百,二十年後同樣的點要買六百??

就如同目前陽春麵一碗要35元來看,上哪兒找一碗15/20元的??

汽油一公升30元,有可能回到過去一公升18/19元的時候嗎??

物價水準是會上升的,買房子相對來說,是比較保值了一些~~

買房子的好處是等於強迫自己儲蓄

以前的觀念是 收入-支出=儲蓄

我覺得要改成 收入-儲蓄=支出

投資自己 把錢花在自己身上(付房貸) 我覺這比較實在一點!!

另外提到買車的部份:

新車一落地八折,過個十年可能只剩一成價格........

小弟是認為,tercel整理一下,先開一陣子,

至少一到二年,

這二年之間,仔細評估車子對你及家庭的意義,以及你養一台車一年內要花的成本,

把這些分析清楚,對你將來要買新車或是換別的中古車都有幫助!!

還有一個問題,一年之內你用到這台車的機率?

若你一年開不到一萬公里,說真的,不必要買新車了,那個折舊實在太嚇人.........

也不用再買另外的中古車,

這台可以遮風避雨的tercel已經足夠了~~

(像今天上班外面下雨又冷的要命,我就慶幸我可以開車上班不用淋雨騎機車.....)

小弟我比較極端,剛買車時一年二萬公里,到最近一,二年,一年內開不到五千公里.....

像現在要下班回家,又要煩惱回去找停車位.....@_@

(平常都放公司地下停車位,天氣好就騎機車回家,下雨或要用車才開車回家)

買車容易養車難,

如同上面許多大大們的建議,有時你根本不想開出門.....(停車位實在難找)

久了變成了車奴......

若你還是想買新車,

建議你利用房貸多貸點錢出來,然後拿去買車,

比如原本貸400,就可以貸個450或是480(600萬要貸個八成應該不難,以你們月入九萬的收入而言),

這個利率比你去買車業代送你的零利率(羊毛出在羊身上)還要來的實在划算~~

小弟我是向銀行多借了200出來投資,獲利算是還不錯,可以提早還回好幾年的利息了~~

這個年代,你不理財,財不理你............

一元變一萬很困難,一萬變二萬的難度就沒那麼高了,

若不錢滾錢,只靠死薪水,這樣要改善生活品質就沒那麼容易了~~

以上小小建議,不見得正確,看看即可~

光一個小孩就差不多可以把他的錢榨乾了,

還談什麼買車買房子.

一個小孩養到大, 再怎麼省也要花個1,2百萬吧,

光是1,2百萬就要吃掉樓主數年的存款.

尤其目前M型社會, 如果不想他一輩子輸人家, 那開銷可能更是這樣的數倍.

對小孩來說, 有個富爸爸或窮爸爸, 差異蠻大的.

以現在出生的小孩來說, 到2X歲甚至3X歲還是要靠您養的機率應該蠻高的.

(以我為例, 小弟的公司老早就都不徵人, 頂多只請臨時工, 再過個十年, 誰知道會如何?

搞不好研究所畢業都只能當個派遣人員)

再來, 都有小孩了, 一輩子租屋的可能性也不高,

所以遲早還是要買房子, 一買下去, 又是雪上加霜.

如果你沒能力買, 那表示你的小孩以後也不用指望能靠你幫忙了,

當然又是輸人家一大截. 而且可能要在比你目前更差的就業市場裏繳房租之類的.

又是只能羨慕別人有個好老爸, 或是起碼能留間房子給他住.

結果看起來, 反倒買車子只能算是個零頭, 愛買就買吧.

但是看起來也不會剩太多錢供您常常開車出遠門去休閒旅遊.

最後, 提醒一下,

台灣失業率搞不好還會越來越高,

夫妻加起來月入九萬, 應該算是屬於少你一個也不少, 或是很容易找到代替者的那種層級吧,

所以也不保證你一輩子都能有九萬.(公務員之類的鐵飯碗就另當別論)

有空想想萬一月入只剩5萬, 甚至3萬時, 你能撐得了多久, 打算怎麼過再說吧.

買車,為何一定要去看折舊? 投資嗎? 還是幾年後有換車需求,所以要考慮殘值?

對我來說,我只要車子能夠讓我們順利使用安全無虞,為何要去考慮車子的殘值的問題?

車子的殘值跟用車的需求,是沒有關係的!

我目前的車 是 1992 年 sentra 331 1.6 MT ,快滿18歲了! 這車從家裡接收來到我的手上也有6年了! 我保養的費用不手軟,但年紀大的車子還是不得不逼我考慮換車的事情。(我們有考慮到父母親,所以是選 i-Max 或 MPV 7)

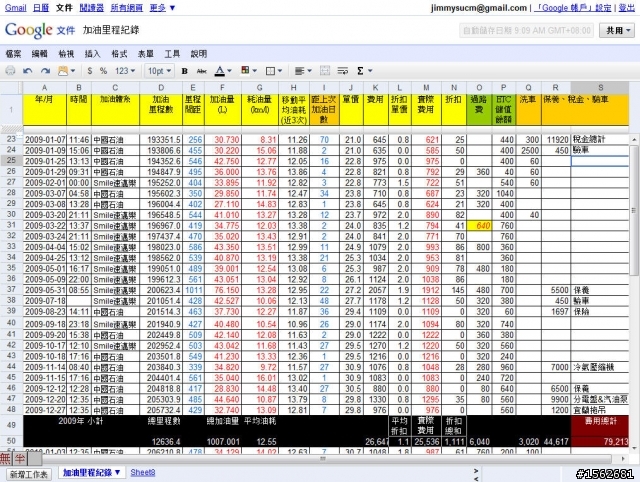

2009年 我養車全部共花79213元,行駛12636.4公里,有含稅金、驗車,洗車、保養、維修(冷氣壓縮機、汽油泵浦)、油錢、過路費、故障拖吊費....跟車有關的全上等等,若需要養車細節,再跟我說吧!我把我的檔案提供給你參考。

我們也有同樣的困擾,是要先買車,還是先買房。下半年準備生小朋友,明年生一個可愛的兔寶寶!

目前我們用車的情況是一個月台南台北跑一次!週末會開車晃晃。跟樓主比較不同的部份是我們常常跑高速公路。

我會擔心,

◆懷孕的老婆(捷運上不讓位給孕婦的情況真得很多,裝死的還是一堆,而且很擠,尤其是硬擠捷運的人),花時間等公車與坐公車還比捷運安全。

◆產檢的需要,

◆小孩出生後的接送(0~9個月),之後的外地出遊、回南部的需求。

看這個討論串,我也在學習!

以我們目前的評估,以及之前養老車的經驗,也是建議樓主能先接收家裡的車子至少先1年這段期間,把錢養大一點!最保險的多期短定存,或一年期定存亦無不可,只是加多少的問題,這些都比放在活儲裡好! 能養多久就看您的需要。

在樓主的背景裡

認同:金額 > 房子 > 車子 的觀念,但在現實考量下,我們積極在有限的時間,把錢養大!

認同:車子帶來的價值若是值得,買車亦無不可。新車、中古車(3~5年)亦可,自己若是少用,可以把爸媽可能也會要用車的情況合併考量。你能開,家裡其他人也能開,輪流安排談好就好。

認同:台北市區開車不是個明智的選擇。實際上,我也只有南北跑或是外地才會開車。有了小朋友之後,極有可能會改變!

至於是先買房或是買車,也沒定案,還有好多觀念與因素要溝通與評估!至少確定買車一定要會用得到才買!

後補養車的費用項目供參考

Chicoo KeyFit 30 Magic (巧克力松露色) (2012.10購入) 尋有緣人~~ 如果能找到我的話 ^^~~

內文搜尋

X