删删删!不用再討論己得到回覆了。

CooperKo wrote:可以比較二家保單的優...(恕刪)

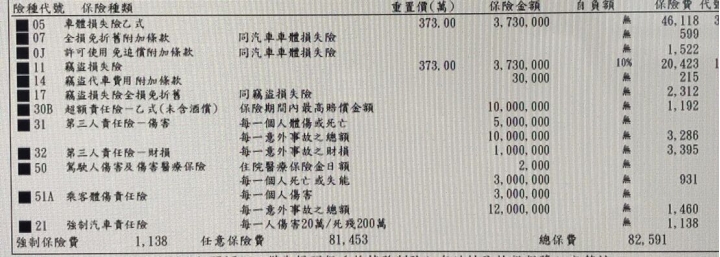

兩張保單基本相同,

差在第一張的第三人責任的傷害險750/1500萬

第二張是500/1000萬,

舉例來說:

不小心出事造成一人死亡或重殘:

第一張最多幫你出

強制險200+第三人責任750+超額1000=1950

第二張最多幫你出

強制險200+第三人責任500+超額1000=1750

不小心出事造成二人死亡或重殘:

第一張最多幫你出

強制險200+第三人責任750=每人950 外加超額1000去分

保險公司合計最多出2900萬=平均每人可賠1450

第二張最多幫你出

強制險200+第三人責任500=每人700 外加超額1000去分

保險公司合計最多出2400萬=平均每人可賠1200

不過如果超過三人以上保障就大幅下降了

如不小心出事造成四人死亡或重殘:

第一張最多幫你出

強制險每人200

第三人責任每人最多750,但合計上限1500

外加超額1000四人去分

保險公司合計最多出3300萬=平均每人可賠825

第二張最多幫你出

強制險每人200

第三人責任每人最多500,但合計上限1000

外加超額1000去分

保險公司合計最多出2800萬=平均每人可賠700

以我的保單為例(假設高速公路出事)

強制險每人200

第三人責任每人最多300,四人合計1200

外加超額1500/3000去分

保險公司合計最多出3500/5000萬=平均每人可賠875/1250

***************************************************

所以建議第三人責任的傷害險的保額下降但倍數提升

比如500/2000

保額下降保費降很大,但倍數提升保費調很少喔

像我保新安300/3600+財損60然後提高超額險,因為超額險動用順序最後

所以保高額增加的保費低於第三人責任喔

我保1500/國道倍增型(就是國道上出事,保額變3000)

你可以參考看看,

不過有幾家產險好像有單一保單保額上限,

你想保高也不行...

還有一點,

一定要注意看保單條款中,(含所有附加險保單)

保險金額這條,

魔鬼藏在細節裡,

死亡、體傷、殘障/失能加給或其他數字再多都沒用,

這一條裡一定會告訴你,

所有項目合計理賠上限是多少...

人類中最卑鄙無恥的是,

權力擁有者和諂媚權貴者,

藏身安全場所歌詠戰爭,

用愛國心將無知者送往戰場!

內文搜尋

X