我的第一台車是國產二手車,保費很便宜.

第二台車是進口新車,

牌價190萬,

乙式全險,第一年保費5萬7,到第4年去掉竊盜險保費是2萬3.

覺得保費實在是有點貴,特別是第1,2年

想請教達人的問題是:

1.保費是否像是有灌水,例如第4年車體險還保額到11x萬

2.未來再買新車,怎麼保比較划算(兼顧保費和風險)

請賜教,謝謝!

Vic-Chen wrote:

我的第一台車是國產二手車,保費很便宜.

第二台車是進口新車,

(恕刪)

我不是達人,但是最近有購車的打算所以就上網Google了保險相關的資料。

也在某保險公司的網站做了試算,完全搞懂保險計算的方法!

以下分享給大家!

1.車體險保費的高低,跟你保險的這台車子的『殘值』沒有正相關。

車體險費用計算的公式如下:

保險費 = 基本保費 x 被保險車輛製造年度及費率代號係數 x 從人因素係數

這一個計算公式裡,google大概都可以找到相關的圖表。

簡單說幾個觀念...

1.1 基本保費:在2009年4月之後(日子我有可能記錯)已經保費自由化,所以這個基本保費會依照各家保險公司自己依照公司營運狀況去做一個設定。

例如A保險公司認為該公司的基本保費要30000元,但是B保險公司的基本保費是28000元

1.2 被保險車輛製造年度及費率代號係數:談完剛剛說的基本保費後,不同車輛(50W新車跟190W新車)當然保費一定就會不同,那不同的費率要怎麼計算,就是利用『被保險車輛製造年度及費率代號係數』去算出來。

在保險工會裡有一個『被保險車輛製造年度及費率代號係數參考表』(在保費自由化前就在使用,在保費自由化基本上絕大多數的保險公司還是繼續使用)裡面有列出大約32種不同等級的係數。

那..你/我的車是屬於哪一個係數,裡面沒有公布但是利用某些保險公司的線上試算多算幾次就可以看出端倪。

不過..簡單的說,越貴的車(這裡指的是新車訂價,不是你的成交價)他的係數一定越高,越便宜的車他的係數就會越低。

所以..190W的車他的係數可能是2.8。50W的國產車他的係數可能就是0.7。

接下來..那個係數會不會隨著汽車出廠年份而改變?答案是『會的』,不過..不要高興的太快,他的改變(降低)只有一點點,而且只會降低到出廠(掛牌)後的第5年投保。

舉例來說:

某甲過去完全沒有買過任何一台車,那今天他買了下面以下不同出廠年份但新車訂價相同(假設訂價100W)車輛,那他的投保A保險公司的保費如何計算?

假設該車輛(車種)的係數如下

當年製造:係數為 1.0267

前一年製造:係數為 1.0066

前二年製造:係數為 0.9869

前三年製造:係數為 0.9776

前四年以上製造:係數為 0.9589

1.2.1 今年出廠

保費 = 30000(基本保費) x 1.0267(當年製造係數) x 從人因素係數(這個後面再談)

1.2.2 前一年製造/出廠

保費 = 30000(基本保費) x 1.0066(當年製造係數) x 從人因素係數(這個後面再談)

1.2.3 前二年製造/出廠

保費 = 30000(基本保費) x 0.9869(當年製造係數) x 從人因素係數(這個後面再談)

1.2.4 前三年製造/出廠

保費 = 30000(基本保費) x 0.9776(當年製造係數) x 從人因素係數(這個後面再談)

1.2.5 前四年製造/出廠

保費 = 30000(基本保費) x 0.9589(當年製造係數) x 從人因素係數(這個後面再談)

1.2.6 前五年製造/出廠 = 前四年以上製造

保費 = 30000(基本保費) x 0.9589(當年製造係數) x 從人因素係數(這個後面再談)

.

所以..這就是我一開始說的跟保險車輛的『殘值』沒有關係。

會這樣制訂的原因是因為保險的概念是該項零件的維修價位不會因為年份而變便宜。

那不同家的保險公司計算出來的保費就會跟他一開始就設定好的該車種的「基本保費』還有『被保險車輛製造年度及費率代號係數』有關係。

不過..根據我試算過幾家,同一個車種除了『基本保費』不同外,各家保險公司所引用的被保險車輛製造年度及費率代號係數』應該都一樣。

====================================

接下來..來說明剩下沒說到的『從人因素係數』

從人因素係數 = (被保險人年齡/性別係數) + (賠款記錄係數)

首先先說明『從人因數係數』的這個東西。這一個係數會永遠跟隨著被保險人,所以這一個人名下的每一台車的從人因素係數是一模一樣,換言之..假如被保險人今年某一台汽車有出險,那明年他名下的每一台的『從人因素係數』都會被一起改變。簡單說,一台出險,全部漲價。

OK..那繼續說明『從人因素係數 』的細項內容:

2.1 被保險人人年齡/性別係數

由這一個表格看來可以知道,先不管出險記錄的話,

最便宜的被保險人就是30歲以上/未滿60歲的女性,因為她的係數是0.9。

最貴就的被保險人就是未滿20歲的男性,因為她的係數是1.89。

那接下來再看

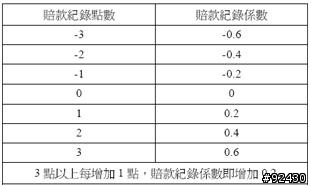

2.2 賠款記錄係數

首先『賠款記錄係數』是由『賠款記錄點數』換算過來的!

這一個圖表看來可以得知,賠款記錄點數越多,代表你的出險記錄越多,所以你的『賠款記錄係數』就會越大。

那...也表示保險公司會跟你收更多的保險費。

Note.往上看這一個『賠款記錄係數』在『從人因素係數 』裡面是會被加上的一個數值。

OK..那知道了『賠款記錄係數』之後,就來看『賠款記錄點數』的計算方法。

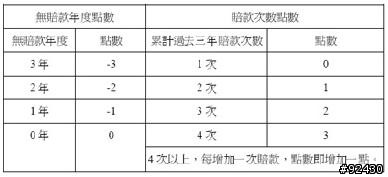

2.2.1

賠款記錄點數 = 無賠款年度點數 + 賠款次數點數

被保險人的『賠款記錄點數』計算的基準是這一次投保時,往前追蹤三年的出險/保險狀況!

記住這一句話!(所以利用保險到期前去出險換零件,實在是羊毛出在羊身上的交易行為)

在上面這一個表格裡,左邊兩欄代表過去三年沒有理賠的年數可以獲得的點數

我們可以看到沒有理賠的年數越多,那獲得可以扣掉的點數就越多。(越負越好)

例如過去三年都沒有理賠,那就可以獲得(-3)的點數!

如果過去三年每年都出險,那獲得的點數就只有0點!

那..右邊兩欄就是萬一過去三年有出險紀錄,那每出險一次就會讓你的賠款次數點數變高(越低越好)

所以..看完這一個表格那舉2個例子讓大家看懂(這兩個例子都是過去三年有投保紀錄)

某甲(35歲/男性)過去三年無賠款年度有3年

=>那他的賠款記錄點數 = 無賠款年度點數 + 賠款次數點數 = -3 + 0 = -3

那某甲的『賠款記錄係數』查表可以得到為 -0.6

某乙(35歲/男性)過去三年裡有兩年出險過(=無賠款年度只有1年),累計賠款次數有3次

=>那他的賠款記錄點數 = 無賠款年度點數 + 賠款次數點數 = -1 + 2 = +1

那某乙的『賠款記錄係數』查表可以得到為 +0.2

OK...計算完『賠款記錄係數』,我們就可以去換算某甲跟某乙的從人因素係數的差異

從人因素係數 = (被保險人年齡/性別係數) + (賠款記錄係數)

某甲的『從人因素係數』 = 1.00 + (-0.6) = 0.4

某甲的『從人因素係數』 = 1.00 + (+0.2) = 1.2

我們再來舉例子看看這樣在保險費上的差異!

如果某甲/某乙(相同年紀/性別 都是35歲男性)去買同一輛(假設訂價100W)今年出廠的汽車

那在A保險公司的保費計算裡

某甲的保險費就算如下

保險費 = 基本保費 x 被保險車輛製造年度及費率代號係數 x 從人因素係數

= 30000(基本保費) x 1.0267(當年製造係數) x (0.4)從人因素係數

= 12320.4 ≒ 12321

某乙的保險費就算如下

保險費 = 基本保費 x 被保險車輛製造年度及費率代號係數 x 從人因素係數

= 30000(基本保費) x 1.0267(當年製造係數) x (1.2)從人因素係數

= 36961.2 ≒ 36962

可怕吧...因為過去不一樣的出險記錄,買同一輛車在同一間保險公司的保費可以差到2倍!

OK..附加討論,如果某丙((相同年紀/性別 都是35歲男性))完全沒有投保經驗的人,

那他的『無賠款年度』就是0年,那他的『無賠款年度點數』=0,再加上賠款次數點數查表後也為0

所以..他的『賠款記錄點數』換算『賠款款記錄係數』= 0

依照 從人因素係數 = (被保險人年齡/性別係數) + (賠款記錄係數)

所以某丙的從人因素係數 = 1 + 0 = 1

那某丙的保險費就算如下

保險費 = 基本保費 x 被保險車輛製造年度及費率代號係數 x 從人因素係數

= 30000(基本保費) x 1.0267(當年製造係數) x (1)從人因素係數

= 30801

====================================

看完那些算法,就大概可以知道以下幾個觀念

1.如果不斷的出險修車,那保險費只會越來越高!

2.保險費用的降低跟車子殘值完全沒有關係,可以很明顯的減少的原因是因為沒有車險紀錄,所以可以讓保險費用在計算時因為『從人因素係數』的減少有80%~40%的折扣!

先寫到這了,其他有問題的再討論吧!

關於強制險/第三責任險也都有相關類似的算法!

內文搜尋

X