新手爸爸的保單這是否有哪裡需要修正!麻煩大大指點。

saxo0750 wrote:

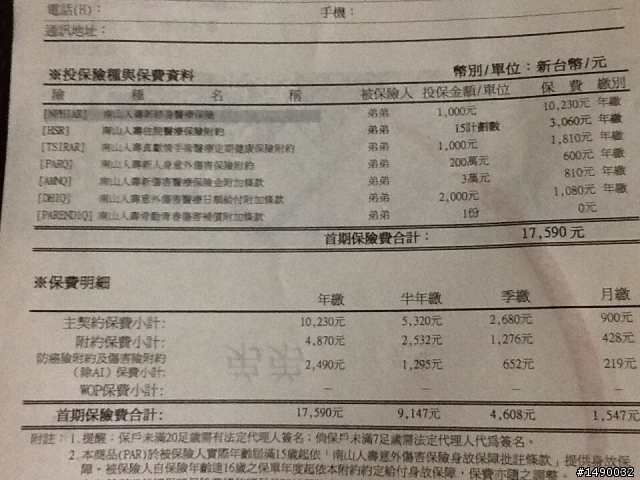

新手爸爸的保單這是否...(恕刪)

Linpossible wrote:

這張保單要看詳細條文才知道,住院日付額等等,我的寶寶2月生,幫他買了2.5萬/年,也是南山的,住院險是4500/天,意外住院是6000/天,,小朋友在6歲前很容易生病,所以建議檢視你的保單是否夠支付住院費用,另外寶寶六個月以內保,費用會比之後保貴,但是還是建議能盡快保,會比較好,畢竟有些事都不是願意發生的

bluemenco wrote:

說真的我不知道住院日額那麼高真有用嗎?

我家的就普通終生醫療

住院日額沒那麼高

五歲大概住院兩次

每次都沒超過三天

都住單人房

拿到的賠償金都高於負擔的部分

所以不知道把住院日額提高有很大差異嗎?

因為保費也相對提高(恕刪)