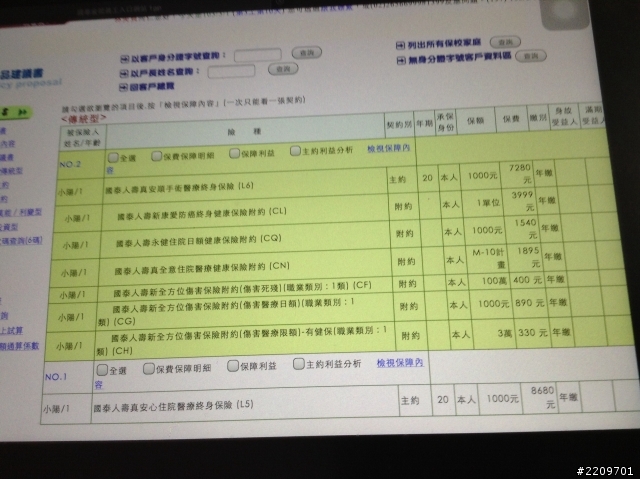

真安順手術醫療終身保險 1,000元 20年 7280新康愛防癌終身健康保險附約 1單位 20年 3999永健住院日額健康保險附約 1,000元 1年 1540真全意住院醫療健康保險附約 M-10計畫 1年 1895新全方位傷害保險附約(傷害死殘) 100萬 1年 400新全方位傷害保險附約(傷害日額) 1,000元 1年 890新全方位傷害保險附約(傷害醫療限額) 3萬 1年 330真安心住院醫療終身保險 1,000元 20年 8,680------------------------這是你的保單內容總繳保費24964元想要去調整保障內容其實必須要先認知關於終身險的問題基本上貴都是貴在終身險而事實上以現在醫療技術的進步再加上新的健保制度其實像是「真全意」這類實支實付的醫療險跟終身險相比會更有保障之所以不建議投保終身型險種在於下列幾個情況:其一:終身醫療保費現在偏貴,在面對未來不斷進步的醫療體系,理賠的效益反而會隨著時間逐漸遞減,達不到所謂保障終身的效果。反倒是另一種常見的「實支實付定期醫療險」,才能達到高保障。其二:終身醫療現在都是日額型,就是固定一天賠1000,但是經過20-30年,甚至更久之後現在的1000元日額到因為通貨膨脹關係,保障將來其實不敷使用。其三:終身險條款因為在保險公司精算之下,基本上不像定期醫療險條款可從新從優,這會造成未來如果醫療科技進步下,舊的保單內容卻不理賠的問題容易發生。其四:新的健保制度醫院為了利益會限制病人住院天數,終身醫療這種按照日額來理賠的險種,不符合未來需求。最重要的:住院裡上常見的一些高額自費費用,終身醫療基本上也賠不到。舉例來說:「萬一燙傷,短短五天就花了快六萬」「紅斑性狼瘡/反應性關節炎導致住院兩天,自費藥物就要兩三萬」「接受儀器檢測,一次費用就要三萬」這些就是會讓人財務壓力很大的「雜費」支出,而這部份幾乎全靠「實支實付醫療險」來轉移風險。 幾十年前舊的終身險保單內容跟不上時代腳步,偏偏又因為要保障終身,現在付出的保費相對定期險就高出很多,在未來理賠縮水的情況下,並不建議優先考慮此類險種。 終身手術險這類號稱可理賠1000多種的手術項目,若未來新增不在保單條款上的手術,引起的爭議就多;終身癌症險在治療癌症方面以螺旋刀、光子刀、質子治療等,一次約好幾萬的放射線治療,還有昂貴標靶藥物的使用,是比較無力處理的部分,因此以「也有理賠癌症的一次給付100萬的重大疾病險」,作為投保的重點會更理想。 回得有點多,但只是希望你多了解定期險跟終身險之間的理賠差異性以及保障內容,剛出生的新生兒其實不太需要考慮終身險,因為6.70年之後的事,現階段終身險給予的保障都是無法應付的,試著轉換一下思考角度,若身為小孩到了那時候,回過頭來看看幾十年前的終身險保單,可能會發覺已經過時了。 與其如此,不如一開始就全面規劃定期險,用更低的保費來換取更高額的保障,這也是目前在網路上小孩子很常見的保險規劃。------------------------------------------------------- 若是想單純把保障都做在國泰裡就好,那終身手術險我認為是可以優先排除,然後提高真全意到M20計畫,另外終身癌症險還是盡量找別家替代,保障會好上許多,終身醫療則是看你是否接受上述缺點,若可接受再做投保,否則終身醫療的保障效果其實不如投保別家實支醫療險來的好。 若醫療險沒有非國泰不可,事實上國泰可用最低10萬壽險當主約出單,附加「真全意」這類實支實付險種,把額度提高到M20計畫,保障才更充足,「永健日額型定期醫療」因保費不貴則可考慮保留。 其他終身手術/終身癌症/終身醫療可直接改由別家醫療險和重疾險做規劃,保障除了會比終身險高,保費以0歲幼兒來說大約1萬塊即可同時確保手術/住院/雜費/癌症三方面保障。 如此一來國泰保單拿掉終身險後,加上新增的另一家實支實付醫療險跟重疾險,之後每年保費不到兩萬,但保障卻會比原本投保終身險來得高,是可以試著考慮的方向。 以上:)

Agneys wrote:真安順手術醫療終身保...(恕刪) 請教Agneys原來替小朋友保終身險是這麼的沒有保障,若剛投保幾個月,採用年繳方式繳款,是否可以將終身險終止掉?會有退費或額外產生的費用嗎?謝謝~~

akang wrote:請教Agneys原來...(恕刪) 可以理解終身險裡帶給你的保障到底是什麼就會發現現在的醫療情況為什麼會是用實支實付這類便宜的定期險種做為優先投保至於你提到關於把終身險終止掉的部分通常終身醫療/終身癌症/終身手術這類醫療險種基本上不會有額外產生費用或是退費的部分就等於是解約了但若終身險是「主約」就較麻煩等於是一拿掉主約下面的附約保障也會消失另外也必須注意小朋友的體況從出生到現在是否良好若有發生問題基本上並不建議隨便就退以免反而降低保障若是體況一切正常可考慮在小孩原本的保單下直接附加類似實支實付的醫療險或拉高這類實支實付醫療險額度不過一切仍要依照你實際保單內容再做考量以上:)

祈紅奶茶 wrote:通常我看到終身醫療 ...(恕刪) 在10幾年前終身醫療剛出現時,提供包括住院保險金、加護或燒燙傷病房保險金、手術保險金、出院療養金,還有急診、門診、救護車等項目都被放入在保障內,而且幾千塊就能買到。 重點是繳費一定期間內終身有保障 也因為這句話,才吸引一堆人去買,並造就今天一種先入為主的觀念,認為保險就是要這樣,而不是按照原本保險該有的精神:保障當下。 10年前真這樣想也就罷了,因為當時推出的保險以現在眼光看來,不管是終身或定期,都相當便宜,縱使終身醫療有缺點,但因為不貴,也就可以忽略。 到了今天,終身醫療在原本保障架構幾乎沒什麼變的情況下,但一年保費已經動輒上萬元,如果大家再像過去一樣以終身型險種為主,不僅保費負擔大,而且整個的保障內容,也難以因應新的醫療科技所帶來的衝擊,這些衝擊其實這幾年已經被提出好多遍,包括目前常見三大自費醫材和藥物:人工水晶體/人工關節/心臟血管支架/標靶藥物 還有各類自費手術:達文西機械手臂、螺旋刀、光子刀、氬氦刀冷凍療法等,對於這動輒數萬到十幾萬不等的療法,哪一項是在現在終身醫療險理賠範圍內?即便終身醫療會理賠,但那幾千塊根本是杯水車薪,也因此標榜住院限額內(10-30萬不等)都會理賠的實支實付,即便它需要繳到老,但那才是購買醫療險該考慮的險種。 今天一家四口若賺錢的只有一個,每個人都投入上萬塊去買終身醫療,買到一個所謂長久的保障,但保障內容低,應付不了上面的自費項目,用處就不大,所以會建議別把終身醫療當作必備的項目。

Agneys wrote: 在10幾年前終身...(恕刪) 看到裡面幾個關鍵詞..大大 很專業喔不過01 很多有錢人..他們買終身醫療 不是負擔..所以 說了也沒用..蠻多人還是堅持要買終身醫療..高興就好囉..