在我看來這篇寫的東西只是事後找理由

如果有長期關注三星這家國際企業的戰略發展

幾乎10年前就知道會有現在這樣的狀態了

也提出過可能的應對方案

我在這樓多年前就說過了

當三星發現中國技術已經開始追趕的時候

其實是提出過兩種應對方案的

一種是加大對記憶體的投入

用產能和技術建立護城河

這樣即使記憶體的難度沒有邏輯晶片高

但實際上有可能可以阻擋一下中國的逼近

另一種就是趁記憶體還賺大錢的時候加速投入邏輯晶片技術

也就是追趕TSMC

搶TSMC的世界第一來建立現在TSMC擁有的技術和產能護城河

這些年看下來也能知道三星大概是第二條路為主

但記憶體賺錢在實際上並沒有夠大比例的大量投入在邏輯晶片技術上

從過程中可以發現技術進步的踏實度很差

為了要追趕TSMC很快的就說要跳入GAA

然後東西品質和量產能力都不行

說是有客戶但營收和營利卻看不出來有量產

記憶體方面受到資源分散的影響也沒建立技術和產能的護城河

甚至SK挑的路線從實際利益上來說還比三星表現得更好一點

而三星其實遇到的麻煩不光這些

包含手機和家電也在世界市場中會越來越受到中國廠商的挑戰

韓國國內的競爭不是來自競爭對手

而是跟台灣一樣的人口老化減少

面板上三星和韓國已經放棄當老大了

基本上走利基產品然後把包含工廠和一些技術賣給中國廠

亂猜的

記憶體在可見的未來恐怕也得走上這條路

中國在美國這樣對抗之下一定會逐漸地拉高可以自主可控的技術和產能的比例

而韓國整體發展其實是政府信用舉外債(所以韓國的外債很高)

與大企業結合坐大計畫來發展

如果大計畫有達到預期

那基本就是可以差不多那領域10年穩健

但現在很現實的是不可能跟中國來拚大計劃發展的

中國有夠大的市場

韓國市場比日本還小

連日本在高峰時候的1980都弄不起來了

更何況是韓國

類似三星這樣的狀況也會發生在台灣的聯電

所以包含與GF的合併都有相關的討論

可非常現實的是即使與GF合併也很難對抗SMIC

我還是維持之前的觀點

真正要看的是第一座非美技術的半導體廠到底何時真的出來

不用先進

但只有有第一座

那包含TSMC在內都是真實面臨生存壓力的真正開始

日本當季財政狀態其實比美國還差

但日本政府相對美國政府有個好很多的地方

考慮債務問題時其實不是光他說的這三個

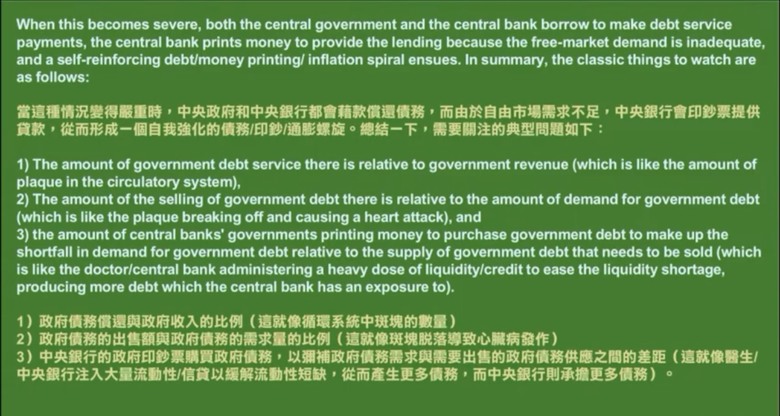

還有一個很重要的是凈資產

債務多但有資產可以賣來還錢也不是問題

美國聯邦政府可能是世界上資產最少的大國

太多的資產過去都賣掉私人化了

這當美國聯邦政府要還債的時候的可操作空間會小很多

日本可以賣國有資產弄到點錢

例如把機場的部分持股賣掉來籌錢

而美國聯邦資產最大的來源可能是美軍

這個要賣恐怕都不好賣的

此外拜登為了控制油價和物價其實賣了不少的美國戰略儲油

這其實有相關法律規定要維持到一定水準的

但即使川普上來的現在也沒有補

理論上油價低的時候可以多買點來補戰略儲油

這對照可能可以看看中國在最近油價比較低的時間點上戰備儲油是否持續上升

但不管怎說

美國政府大機率在2030之前或者日本先出事之前不太會受到真正的大挑戰

但是只要這樣持續

那早晚都還是要面對現實的

內文搜尋

X