chiato wrote:

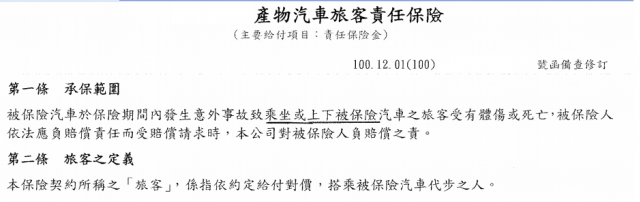

前幾樓有網友貼出的「旅客運送責任保險」條款,

可能與台灣大車隊承保的「旅客運送人責任保險」不同,

即保險公司僅保證旅客運送人之責任,本例中肇事者非屬旅客運送人,

應不屬保險公司理賠範圍之內,故較符合樓上的文意。

嗯~看起來台灣大車隊的保險和本人貼的保險內容是有不一樣,滿可惜的.

不過至少強制險應是可以理賠的.

improvement wrote:

那它契約寫這樣是不是代表語意不清,可以要求大法官釋義,為受害者平反,不然啥都是保險公司用模糊理論來解釋不就好

blue8322201 wrote:

非常抱歉,我貼出的訊...(恕刪)

dcwc911 wrote:

從新聞中看到這起不幸...(恕刪)