若您已經充分的知道其中差異可以不看,轉向本版看別的文章會更好。

可以參考看看:如何選擇有利的實支實付(上)、如何選擇有利的實支實付(下)

但若你只是聽大家不停的說實支實付比較好,卻不明白原因的話那我想本篇會讓你有所收穫。

-------------------------------------------------------------------------------------------

只要有買保險,幾乎都有投保醫療險。

然而卻也是絕大多數人都會買錯的險種,主要的原因是因為對於實際醫療(或理賠)狀況不了解,過度擴大醫療保險的功用。

因此本篇先以基本醫療險的介紹並帶入實際案例的方式來解說理賠方向。

醫療險主要分為兩大類:定額型醫療險、實支實付型醫療險。

第一種:定額型醫療險(主要包含住院日額險、手術險,或是俗稱的終身醫療險)

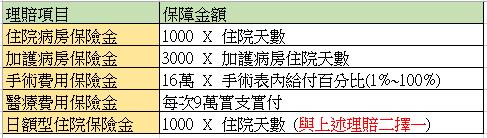

理賠項目大致上包含:住院日額、出院療養費、長期住院費、加護病房費、手術費、等等,但歸納起來主要的保障方向只有住院病房保險金、手術保險金這兩種而已。

特點是不管實際花費多少,都是按照條款內的規定,依實際住院天數或手術部位百分比定額理賠,以某家終身醫療險保額1000元為例:

從上例可知理賠金是依據住院天數及手術次數,就算實際花費數十萬,卻只有理賠幾千元的理賠金。

而實際醫療花費的多寡,是以醫療過程中採用的藥物、設備器材、手術材料而定,不一定小手術花費就較低。

所以有可能會出現醫療花費龐大但住院天數少以及門診手術的情況。

造成保險理賠金遠遠不足的情況出現。

尤其是自從健保DRGs制度實施後,住院平均天數下降,自費機率提高,造成此類險種將越來越難填補醫療花費。

再簡單的說,你賠的那幾千元是有什麼毛用?

家母在罹癌時,也少有住院的情況。

(就算有,天數也不長)

就算去做化療、電療也都是早上或下午去,做完就回家了。

不如省下來,換一張有價值的保單,甚至是存銀行還比較有效益。

(最扯的是祝壽跟身故,把人當白癡! 根本是把錢放保險公司,理賠時再還你)

第二種:實支實付險

基本上理賠以三項為主:

1.住院病房費:可理賠病房費、膳食費

2.手術費限額:可理賠手術費

3.住院醫療費用限額:可以理賠醫藥費及其他雜費,也就是醫療雜費(其中又包含了醫師指示用藥及處方藥、血液血漿費、醫師診察費、來往醫院之救護費、復健治療費、血液血漿費、麻醉費、特殊材料支架費、注射治療費等等)

理賠方式是依據收據上實際的花費,以上列三種限額,在額度內實支實付,也就是只要在各項額度內花多少賠多少。

(理賠項目還是要依據條款內容為主,上述只是舉例)

而部分的實支實付險還擁有選擇權:實支實付以及定額給付二選一。

(這種的就屬於有彈性的一種)

實支實付就是如上述所說,依照收據上的實際花費,花多少賠多少,適用於醫療自費金額較高的時候。

定額給付則是依照實際住院天數,理賠住院病房費,適用於醫療費用幾乎都由健保給付時,適用於自費金額較低的時候。

以某家實支實付險住院日額1000元為例:

假設住院10天,醫療花費幾乎都由健保給付,實際只花費1000,那麼採用實支實付只賠1000。

若採用日額型則可用1000 X 住院10天共賠10000元。

相反的,如果醫療花費健保不給付,需要花費數萬元時,那麼採用實支實付可賠數萬元,當然遠遠超過日額型的一萬元。

這種情況下當然選擇實支實付對民眾較為有利,這就是實支實付險的選擇權。

定額型與實支實付究竟哪個好?

舉例比較說明:

假設1、有手術的情況:

零加乘因退化性頸椎炎(俗稱骨刺)壓迫到神經,經醫師診斷後需要做人工椎間盤手術。

費用需25萬,並且住院10天,每日病房費用為1000元。

理賠如下圖:

假設2、無手術情況

零加乘因長期用眼過度,導致黃斑部病變,經醫師診斷後需注射采視明 (Eylea),但是不符合健保申請資格。

故需自費5萬(一針),並且住院3天,每日病房費用為1000元。

理賠如下圖:

透過上述兩個例子,我想應該很清楚理賠金額的多寡。

理賠方式以實際花費為主,當花費高昂時那怕只有住院一天,

只要在額度內皆可全額理賠,比較符合現代或未來的醫療行為。

(除非你個人覺得住院天數可以像DM上面印的300天,那就當我沒說)

結論:醫療保障重點在於於實支實付險額度

根據102年健保局的統計,住院醫療花費裡,病房費佔 23%、手術費佔 13%、其他雜費佔了 64%;

所以最容易造成病患財務壓力的就是醫療雜費了。

(請參考:102年全民健保統計摘要)

主要原因是醫療費用的多寡取決於選用的手術材料、設備、藥物與其他各項醫療耗材,而非單純的住院病房費用。

此外,在治療方式之中,手術只是眾多治療方式的一種。

有多數的疾病是採取藥物或是其他物理性的治療,不一定採取手術行為。

然而健保的目的是給予大眾基本的醫療服務,當民眾要選用更好的醫材及醫療服務時,健保不給付或僅部分給付時,中間的差額就要由民眾自行負擔。

那麼買醫療險的用意是在希望補足健保的給付差額,雖然定額型醫療險於醫療花費較低時,理賠金會超過實際花費。

但花費大時理賠金卻不足以轉嫁損失。

反倒是實支實付險雖花費較低時理賠金也少,但花費大時,卻比較能夠填補實際的花費。

比較起來實支實付險能因民眾選用的醫材及醫療服務給付自費差額,更能符合買醫療險的用意。

因此建議要以實支實付險為主,如此才符合保障的概念。

甚至只要額度買足了,根本不用在投保其他醫療保險。

會建議以壽險、重大傷病險、殘扶險、意外險、儲蓄險來做規劃即可。

最後,若本篇對你有所幫助的話麻煩請幫忙推文回覆或分享出去。

因為我會希望把正確的資訊分享給各位。

畢竟這花了我很長一段時間做整理、編輯。

謝謝。

若還想多了解一些保險資訊,歡迎參觀我部落格。