現在升息已經來不及了! 遇到選舉正逢燃眉之急 , 火燒屁股

集團(處理政治獻金)的原則就是藍綠都押,只是現在藍的比較弱一點

所以綠的押得比較多。」 , 一直以來都是藍大於綠

2012年立委選舉,最反獨的遠東集團徐旭東提供45位立委候選人政治獻金,捐贈總額為4780萬元新台幣,國民黨籍候選人獲3030萬元,民進黨籍候選人1450萬元

這數字一定有經過中國兩光命理師算過,3030(火紅起來)

3030 號碼吉凶分析:慘淡經營,難免貧困,此數不吉,最好改名

1450 號碼吉凶分析:烏雲遮月,暗淡無光,空費心力,徒勞無功

你們應該忘記 2012年總統大選

2011年12月

馬英九參加,營造業 各大老辦的挺馬大會

2012年07月11日/高雄飯店:

馬英九:勉 建築業帶動百業繁榮!

中華民國 建築開發公會全國聯合會:

總統馬英九 肯定建築業 發展起來會佳惠上百種行業,促進繁榮、並增加就業,改善城鄉風貌

東森房屋董事長 王應傑與 中華兩岸商機促進會理事長蔡為民

皆以發出公開信的方式力挺馬英九。

實價登錄2012年8月1日上路 , 這是操弄房價的利器

央行理事出書檢討彭淮南20年:年輕人買不起房、殭屍企業增加?

矗立在羅斯福路與愛國東路交口,中央銀行與舊財政部、外交部

國發會並列最接近總統府的政府機關 這個新台幣與14A總裁的產地,有什麼致富的特權

讓我們20年來付出什麼代價?

3位央行理事合著新書《致富的特權:20年來我們為央行政策付出的代價》

披露彭淮南時代的央行政策,如何影響台灣的經濟體質。

致富的特權-吳聰敏-陳旭昇-李怡庭-央行-彭淮南-匯率-房地產一本書能撼動中央銀行嗎?

「讀者投書沒人看啦!」台大經濟系退休教授吳聰敏澆了同事

現任央行理事陳旭昇一盆冷水。

從2008年與吳聰敏合撰《台灣匯率制度初探》開始,這兩位先後進入央行擔任理事的

台大經濟系學者與曾任央行副總裁的許嘉棟,就被金融界稱為匯率三劍客

在只有匿名才敢評論,一發言就會接到「溝通電話」、「豐富」

說明資料的前央行總裁彭淮南時代 他們是台灣唯三敢具名評論央行政策的人

在彭淮南時代,吳聰敏就曾直言,報告事項一大堆,討論極少的央行理監事會是最沒有意義的會

陳旭昇則在過去13年,寫了5篇探討台灣匯率政策的文章,發表在學術期刊上

這位從不接受記者採訪要求自己所言,每句都有嚴謹學術佐證的硬派學者

去年受吳聰敏鼓勵將所有的研究與另一位央行理事李怡庭一起,系統化寫成一本書

《致富的特權:20年來我們為央行政策付出的代價》。

前央行總裁彭淮南時期貨幣政策兩大特色:台幣難以升值,利率長期維持在低檔

20年來如何影響台灣?

更有甚者,現任央行銀行副總裁陳南光,還為這本書寫推薦序

引用前日本央行總裁白川方明的勉勵「央行之所以成為央行的重要特質

位居首位就是『尊重研究』。

期待用這本書成為台灣貨幣政策研究的起點。」

出書消息曝光一週,書只開放預購,春山出版社已必須再刷

央行享有那些致富的特權?20年來我們又為央行政策付出了什麼代價?彭淮南時期

台灣貨幣政策兩大特色:台幣難以升值,利率長期維持在低檔,造成那些影響?

以下為搶先披露新書摘要:

何時開始,台灣變得外窮內富?

放眼全世界,過去70年來,政治與經濟發展歷史上,與台灣最相近的,大概當數韓國了

台灣人與韓國人,誰的每人平均GDP比較高?也就是說,哪一國人民,日子過得比較富裕?

這其實是個有點難回答的問題。

根據國際貨幣基金(IMF)的統計,2018年,台灣名目匯率人均GDP是2.5萬美元

全球排名39名;而韓國是3.13萬,31名。不過,若改以購買力平價,則台灣變成5.3萬美元

全球排名17;韓國則是4.14萬美元,排名29,台灣反而勝出。

簡單地說,就是韓國人每年賺到的錢比台灣人還多,但在兩國人都不出國

只能在本國消費時,台灣人的生活水準勝過韓國人。

這樣的不一致現象,其實不是一開始就如此。

台灣在1980、90年代,無論名目或購買力平價後的人均都是超過韓國的。但在2003年起

台灣央行蓄意壓低台幣匯率,導制我們的經濟雖然有成長,但換成美元跟國際各國相比時

還是輸人一大截。

外窮內富事實上具有所得重分配的效果,出口商得到了補貼,而進口商

出國旅遊者或購買進口商品的人,都被課稅了。

極低的台灣利率,刺激了什麼投資?

比較多國的隔夜拆款利率可以看出,從2001年起,利率長期來說,比台灣低的先進國家

世界上可能僅有日本。

2008到2016年間,由於全球性不景氣,許多國家都將利率降到0%左右的水準。但2016年後

到新冠疫情前,美國、新加坡利率均以緩步回升,台灣卻持續停留在接近0%。近20年

韓國利率平均高過台灣2個百分點以上。

極低利率在台灣幾乎已經成常態,在這20年內,慢慢改變了我們的經濟體質

並為社會帶來深遠的影響。

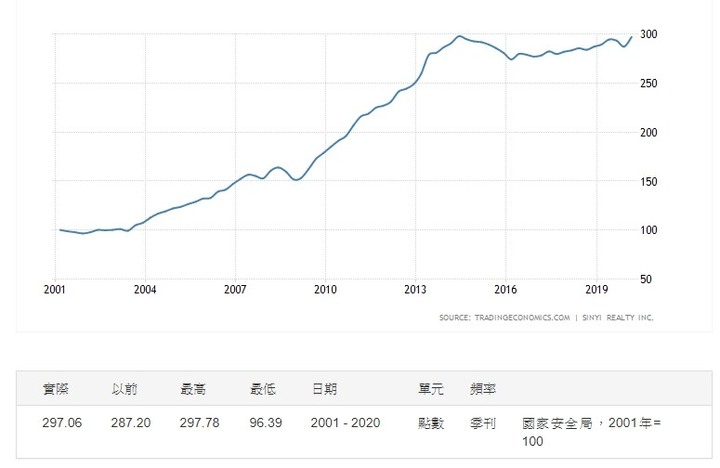

晚近的文獻多發現,低利率確實造成房價上漲。

台灣雖然沒有經歷日本泡沫經濟的大起大落,但近幾年,房地產價格過高的呼聲

從未停止過。台灣房屋價格的大幅成長,約集中2002至14年間

剛好與台灣隔夜拆款利率大幅下跌的時間重合。

除了導致房價所得比偏高,必須不吃不喝多年才能買房,低利率更造成投資行為的扭曲。

利率低於2.6%,不容易刺激生產投資

政大經濟系教授林馨怡分析台灣1982到2016 年的經濟數據發現

當利率水準較高的時候,降低利率固然有助於促進民間投資

但當利率水準已經在2.6%以下時,降低利率不會提振廠商的投資意願。

台灣2000~18年間,廠商機械設備佔比逐年降低,從2000年的45.4%,到2018年只剩32.23%

金額持平。反之,房產(住宅加非住宅)金額翻了一倍有餘。過去20年,大量資金湧向房地產

就連科技業大老葉國一都是因為用人頭戶炒房,而被起訴,可以想見房地產有多大的吸引力。

20年前的房價只有現在三分之一,使得年輕人更難買房,造成世代間的財富分配愈來愈不平均

因為房地產部門變大,我們常聽說「房地產是經濟火車頭」,所以為了整體經濟成長

或許犧牲年輕族群的權益也無妨。但其實,房地產的產業關聯度,比真正的經濟火車頭化學

金屬與電力設備等都還有低,根本不是經濟火車頭。

除了房地產業,長期低利也讓台灣「殭屍企業」比例提高。當一家企業產生的利潤

僅能勉強償還本金時,我們便稱此企業為殭屍企業。這類企業,有些僅能靠不斷借款來維持存續

有些企業能勉強營運,卻很難訂出還債以外的目標,在技術與創新上難以突破。

台灣上市櫃(含興櫃)中,成立10年以上,近連續3年獲利連還利息都不夠的殭屍企業比例

從2007年的5.9%,2015年高達9.2%,2018年略下降到8.5%。這樣的情況,在日本也在發生。

僅次於台積電,台灣第二會賺錢的事業

近20年,低利率、低匯率的結果,竟然讓成立宗旨完全沒有盈餘繳庫的中央銀行

成為台灣國庫的賺錢大戶。

近十年,台灣央行每年繳給國庫1800億左右的盈餘,佔中央與地方的歲入6.2%

甚至高於全國的罰款、規費收入,甚至關稅收入。

台灣最賺錢的公司是台積電,2018年稅前賺3975億,第二賺錢是鴻海1703億

央行同年竟然賺了2254億,是台灣第二會賺的事業。

央行賺大錢,一方面要靠外匯存底收入,另外要降低成本。央行的成本主要有兩個

一是各項提存 二是利息費用。提存中的大項就是「匯率損失準備」

當台幣升值就要提存損失 而利息費用的控管,就必須從控制定期存單發行

減少定期存單的利息支出著手 央行為了減少利息支出,傾向少發定期存單

成為國內長期資金氾濫,利率極低的原因之一。

外匯存底膨脹,央行還有內外帳

外匯存底是收入來源,台灣央行外匯存底的快速累積,主要集中在1980年代與2000年之後

在1980代末到2000年間,台灣外匯存底停止成長10年。

以外匯存底的變動來看,這代表彭淮南上任後,央行重拾干預匯率的老路

不過,更讓人驚訝的是央行竟然隱藏部份外匯存底,沒有顯示在帳本上

2019年10月中,美國外交關係協會的經濟學家謝澤(Brad Setser)

在網路上發表文章認為台灣央行隱藏了1300億到2000億美元的外匯資產

這些外匯存底以換匯交易或存款的方式存放在台灣的民間金融機構。換言之

央行公布的外匯存底只有實際的7~8成。這導致隔年美國財政部公布的外匯操縱報告中

特別附註上謝澤這一篇文章。之後,央行才首度披露外幣資產的數字

這個數字高於外匯存底,表示央行的確有高過千億美元的資產,過去沒有披露。

(責任編輯:黃韵庭)

https://www.cw.com.tw/article/5114239

不升息 資金都會流向美國

不升息 資金都會流向美國