假設20年前房價只要貸款500萬,利率9.5%,換算下來要還銀行1119萬現在要買房跟銀行貸款1000萬,但利率1.685%,算起來要給銀行1178萬2002年前跟現在所得比結論=20年前買房房價低,所得低,利率高,而且只能貸20年,5 6年級父母還不是苦撐過來的....現在房價高,所得高,利率低,7 8年級一直哀嚎以前房價這麼便宜,你要想清楚時空背景不同

Jerry Linz wrote:假設20年前房價只要...(恕刪) 2013年,地坪36坪透天 459萬,房貸利率我當時問2.4%2018年 地坪26坪透天 1266萬 房貸利率1.6%,我買了,但我是覺得差很多🧐恨當時沒買35年前 48坪透天90萬而已,農會貸款10% 老家房子

kuan93 wrote:你都以20年的利率來(恕刪) 30年前房貸利率才有到樓主講的那麼高但那不是重點重點是, 未來無法預測, 20年前決定買房的時候, 不會知道未來利率跌到這麼低因此會買房的人會假定利率維持在同樣高水平

事實上,20 年來,利率一直調降,20 年前貸款買房,如果真的還了 20 年,利率一直降,那就是賺到的.但下決定買的時候,誰那麼厲害,能預測利率一直調降 ?所以大部分敢買的,都是想清楚了,能挺得過來的人.我們真的無法預測利率升或降,還有能持續多久 ?也無法預測,自己要買的那個房,會不會跌到多低的價位 ?就算會,要等多久 ?房子的漲跌週期時間太長(有人說 30 年,但這是事後諸葛亮),人生黃金的時間很寶貴,不值得為這種虛幻的預測等待.足夠自備款與預備金的人,也有需求的人,趁房市冷卻之下,可以慢慢看,慢慢挑,適合自己的物件,談個好價錢,就可以了.不要幻想,屋主要讓大利虧錢賣,要比行情低很多才要買,才會爽.基本上,原屋主要讓大利,虧錢賣房的,是原屋主眼光太差導致.自己接這種房,就是眼光差二號.不接也罷.

我啊公民國68年 我出生的隔年 在台中買3000坪土地蓋廠房加旁邊2000坪建地當時一坪500元 大手筆花了250萬買地前幾年有人來問5000坪的地 30億要不要賣隔40幾年 漲了多少 我不在乎 我們家也不會賣 傳給我子孫也不會 那是阿公起家厝。

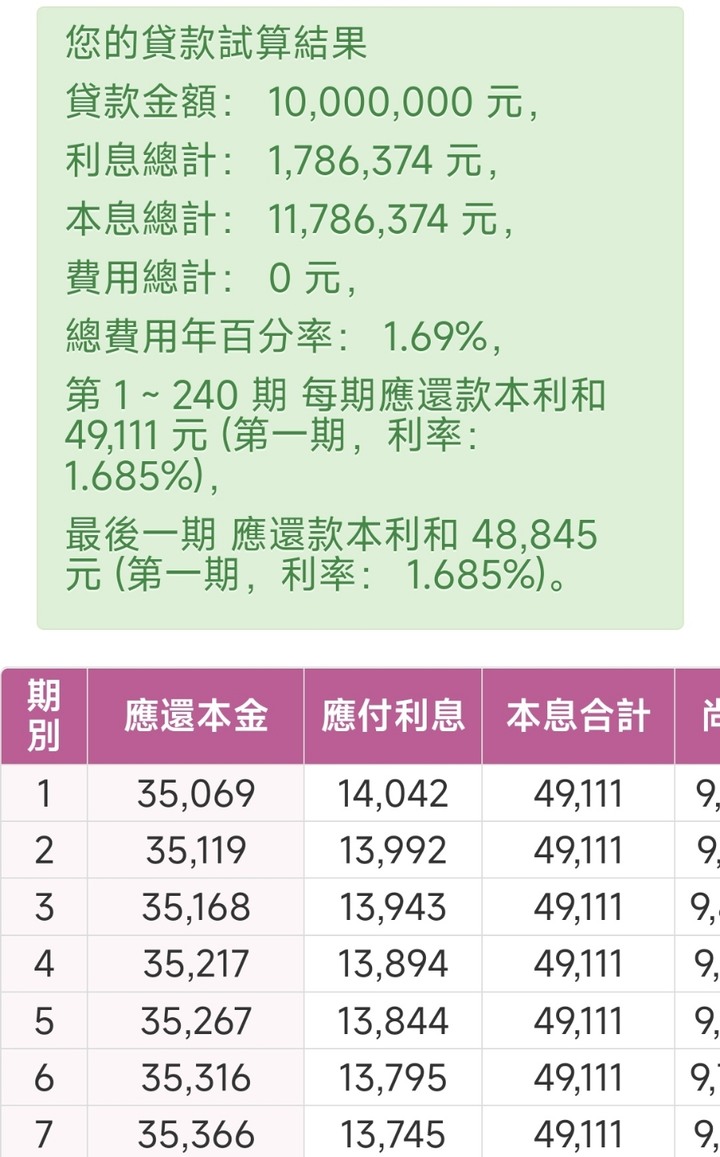

Jerry Linz wrote:假設20年前房價只要(恕刪) 為何總是想要罵現在的年輕人不努力...20年前所得低?20年前的報紙也都有刊登那時家具櫃台人員起薪也3萬外送瓦斯3萬5文書助理2萬5基層主管3萬8台灣薪水停滯是不爭的事實,至於為何停滯則有太多因素就不細談,而且20年房價是漲350%,你假設20年前房價500,那應該是假設現在1500,而且以前誰跟你繳房貸20年,以前利率高存銀行儲蓄險啥的都先買這個再買房,難道以前的人比較笨都先繳少少的頭款然後付20年?不可能嘛...這客觀事實那麼明確,為何還總是可以怪罪只是現在年輕人不努力所以買不起房?我照你的方式算真的給你還款20年好啦:20年前薪水4萬買500萬的房,(利率9.5%)工作5年存180萬,本金 3,200,000 元利息 3,958,892 元本息 7,158,892 元20年後1500萬房,(利率1.69%)工作5年存180萬,本金 11,800,000 元利息 2,114,570 元本息 13,914,570 元可憐一點買郊區山區蛋殼區1000萬(利率1.69%)工作5年存180萬,本金 8,200,000 元利息 1,469,445 元本息 9,669,445 元怎麼可能一樣。而且薪水差不多的情況 20年前的物價只有多少?這還沒列入進去。