苦守了一年多,台灣終究還是不敵COVID-19詭譎的變種病毒

在5月初爆發了大規模的社區感染,開始了三級警戒,學生在家遠距教學的生活!

疫情大大影響了人們的生活,WFM在家工作,儘量線上購物少出門,減少搭乘大眾運輸

(疫情前後對比:高鐵疫情後整體運量低於一成,高速公路疫情後交通量約為疫情前6成)

高鐵整體運量還是低於一成

國道整體交通量為60百萬車公里,疫情前約90百萬車公里

也就是說,疫情後大家減少外出,就算要外出,也寧願選擇自己開車而少坐大眾運輸!

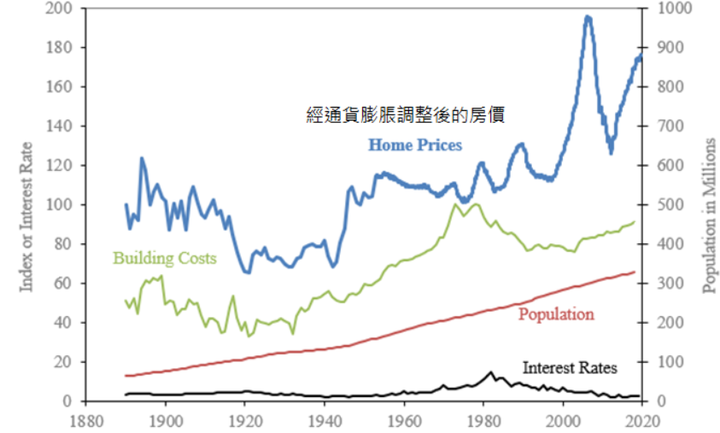

百業蕭條,等待紓困,所以房地產要崩盤了?

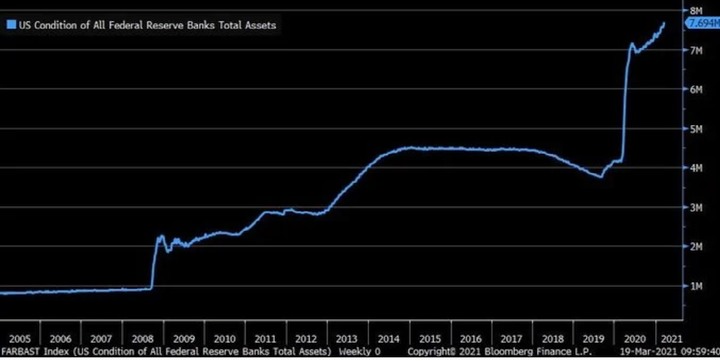

其實沒有這麼單純,因為QE,因為原物料上漲,反而助長了房市往上走!

多種不同的因素影響著房市,有的看跌,有的看漲

但有些因素則對房市又看漲也看跌?

什麼意思? WFM以及線上購物,讓蛋白區房市看漲,蛋黃區店面看跌!

我們來看看疫情肆虐一年多,死亡人數最多的美國,房市有著什麼樣的變化?

混合式工作令美國大城市房市出現甜甜圈效應

史丹佛大學經濟學教授Nicholas Bloom受訪時指出,美國大城市中心流失15%的人口與生意,而相同城市郊區的房地產市場則是表現得非常好、呈現所謂的「甜甜圈效應」,而這一切可能是源自於疫情後的混合式工作型態,因為每週兩天在家工作讓住在郊區變得更具吸引力。

其實這道理很簡單,同樣一道選擇題,疫情前後,你可能有不同的答案!

同樣的預算,買20坪的台北市好,還是買50坪的林口好?

疫情前,可能多數人選擇買台北,因為上班可以省很多時間

但疫情爆發後,WFM讓在家的時間大增,家人們需要更大的起居空間來適應疫後的生活,而WFM可能一周只要去一兩天公司,而且更多人選擇自己開車而不坐捷運,更不需要為了住市中心而犧牲生活的品質!

樂居創辦人也有類似的看法

此次疫情對房市的影響多空皆有,未來房市可能會出現「房價上漲」、「持續增稅」、「施工品質不佳」等現象

根據《經濟學人》,過去一年疫情期間,美國漲11%、德國9%,其中英國,經濟面臨300多年來最嚴重的衰退,房價卻上漲達8.5%,另外,從這次疫情衝擊之下,我們在國際間可以看到這波漲幅「蛋殼區」幾乎高過於「蛋黃區」,原因來自於各國封鎖後,遠距工作變多,許多人選擇郊區買房;

由此可見,疫情對房市的影響是多面相的,並非單純的看漲或看跌,因為各種多空的因素互相拉扯,但從目前WFM在家工作,黃金店面歇業招租的情況,我們可以預見的是

蛋白區房市看漲,蛋黃區店面看跌會是這波房市比較特別的現象!

這段歷史時間房價就是井噴井噴井噴

考古題我不能再說太多了XDDD

--

美國國債150年時間軸

房地產也是商品市場的一環. 房地產價格也適用商品市場所有模型預測

商品市場價格是一種貨幣現象. 一切都是看貨幣.

不是看疫情. 疫情只是煙霧彈. 講疫情只是想要讓商品市場的本質更複雜讓人更看不懂

QE 放水已經要成為歷史了. 上星期聯準會已經把縮表跟退出QE畫上時程

房地產價格的方向. 是確定的

大時代早已進入下個循環階段了. 只有誰跌的快. 誰跌的慢的問題而已.

跌的慢的不是不會跌. 只是比較晚跌. 最後還是會補跌.

那天西奈山頂是Enki wrote:

寫那麼多. 根本沒寫...(恕刪)

原來單一因素可以毫無疑問的影響整個房地產

那麼武斷的結論

當笑話看就好

不要說我只看漲

台灣政府的政策才是影響房價最重要的因素

另外一個重點就是租金

當租金下跌到一個程度

房價自然會下跌

畢竟已經不是一個好的投資產品

美國聯準會(Fed)最新利率決策會議決議利率按兵不動,符合市場預期,但更引人注意的是大幅提高通膨預期且暗示提前升息;投資人關注是否意味寬鬆行情提早退場,專家認為,今年下半年都還是維持寬鬆環境。

今年以來,隨著國際疫情逐步受控、經濟復甦,通膨的議題漸漸受到重視,而美國近期公布的通膨數據高於預期,更引發市場緊張情緒。

根據美國勞工部最新數據,5月消費者物價指數(CPI)較去年同期上漲5%,創2008年8月以來最高年增率,剔除波動較大的食品與能源後的核心CPI則上漲3.8%,創1992年6月以來最大漲幅。

星展銀行(台灣)財富管理投資顧問部副總裁陳昱嘉說明,市場聚焦通膨數據,主因是擔心通膨率驟升將影響聯準會的貨幣政策決策,甚至提早升息,進而衝擊金融市場;另一方面,通膨若導致民生物價普遍上漲,將衝擊消費者購買力。

不過陳昱嘉表示,上述兩個議題他都不是很擔心,聯準會先前就提到若要做緊縮措施,會與市場保持良好溝通,這次會後也重申通膨壓力是「暫時的」,會容許通膨率暫時超過2%。

陳昱嘉進一步分析,Fed最新公布的點陣圖暗示2023年可能會升息至少2次,這意味明年底之前不會有升息措施,現階段資金環境還是寬鬆,且企業獲利持續成長,原本受疫情衝擊的產業也慢慢回來,基本面良好的情況下,「風險性資產還是有表現機會」。

至於通膨將導致物價上漲,影響消費者購買力,陳昱嘉認為,現在還看不到有此跡象,而且國際疫情逐步受控,經濟正走向復甦,就業回溫、薪資成長,這些都是正面訊號,「即使有通膨,應該是比較良性的通膨,不會去負面解讀」。

今年下半年大環境仍維持寬鬆,外界也關注台股展望,法人報告指出,Fed預期最快2023年升息的訊息衝擊,加上台股逼近前高壓力區,估計台股指數震盪幅度加劇,未來將進入高檔震盪格局。

optic26 wrote:

我覺得 如果繼續下去

什麼WFH?(只有部分行業適合WFH 很多行業是無法WFH的)

一堆失業就來了 再加上 大部分行業收入減少

民眾前景不明之下 買房力道收縮 反而比較可能

您說的也有道理,但疫情衝擊下,也有新興的行業如外送員業績看俏

網購物流郵局忙翻,Amazon CEO貝佐斯身價暴漲

每次的海嘯衝擊就是另一次的財富重分配

儘管不是所有人都能WFH,但只要WFH的人變多了,這就會造成不少人購屋條件的改變

舊金山唱了一年空城計,矽谷卻迎來第二波「流行病」?從宅配動向看人才出走潮

而我前文所引用的文章裡,也有提到將來房市的成交量會萎縮,但不代表房價會下跌喔!

疫情之後 房地產將面臨的三難

買房難,賣房卻也難: 房價看似漲定了,那屋主、代銷、房仲將會是最大受益者嗎?其實未必。屋主要賣房會受到重稅的壓抑,持有期間算是無預警的拉長了,而且在房價續漲的狀況下,政策只會越來越嚴格,對屋主不利。至於從業人員,作業的難度將會高很多,包括建商會面對土地成本、營建成本高漲、代銷會面臨業主大幅調價、房仲會面臨社區的限制看房等,成交量縮,也會是一個必然的趨勢。

這一波疫情的衝擊,是近代人類史上前所未見的,但台灣畢竟晚了國外一年多才爆發社區大規模傳播,之前受疫情衝擊而影響一年多的它國房市,或許可以做為借鏡!

*國外案例:百業越慘 央行印鈔越多 股市房市漲更多

2020年美國疫情大爆發,祭出封鎖令、管制令,導致各行各業都深受打擊,唯獨房地產引爆熱潮,最主要的原因,美國聯準會(Fed) 祭出無限制的量化寬鬆政策、降息政策、房貸利率調降等措施,根據《經濟學人》,過去一年疫情期間,美國漲11%、德國9%,其中英國,經濟面臨300多年來最嚴重的衰退,房價卻上漲達8.5%,另外,從這次疫情衝擊之下,我們在國際間可以看到這波漲幅「蛋殼區」幾乎高過於「蛋黃區」,原因來自於各國封鎖後,遠距工作變多,許多人選擇郊區買房;疫情投資潮,全球股市卻「漲」聲響亮,美國道瓊工業指數創下有史以來的新高。台灣加權股價指數,更突破「萬六」大關。

內文搜尋

X