很多版友問了我一些央行近日的動作是否會對房地產有很大的影響力

在這裡我要告訴大家一些別人沒告訴你們的因果關係的故事

這要先從台幣說起,房地產和台幣無直接關係,但台幣在今年開始瘋漲

你們外面聽到的訊息大約是外匯存底創新高,台灣景氣沒受到疫情影響,資金流入台灣

但我最後看到10月的數據分析,我不這麼認為,結餘數字沒錯,但沒人告訴你怎算出來的

簡單說今年的外匯收入沒有增加很多,但我們的外匯支出卻是減少很多

原因是錢流出去的太少,造成台幣瘋漲的理由,

本來我以為是軍售案的關係,中央故意要讓台幣放手升值,但因為漲勢超出預期

我重新找數據研究找出正確的參數,就是外滙流出大量減少

和去年相比,到10月結算大約初估少流出4000億的台幣,這也是台幣台股房地產瘋漲的理由

但為何流出大量減少,因為肺炎造成全球封閉,台灣每年出國旅遊,經商洽公你們知道有多少嗎

這些"消費的資金"留在台灣,造就了 "車市" "房市" "台股" "台幣" 手牽手一起漲

央行知道了這些資金短期內會因為疫情無法順利疏導,必然會群魔亂舞

故然很快的在10月提出警告,12月公告央行管控措施,我希望大家要先明白"為何而漲"

未來近月應該會盡快開放台灣可以購買國外相關的股市商品來疏導台幣上漲的資金壓力

要先明白"為何而漲" 才能研判控管措施是影響效力有多大,

結論:房價起跌時"漲在疫情,跌也疫情"

央行關水龍頭的舉動是針對"有錢人""投資客""投機客"禁止在房地產群魔亂舞

但這些人在5月就開始在"四都"全面進場,如青埔高鐵附近約30萬/坪開始炒

高雄,台中,台南你們看新聞或其它頻道就知道了

"四都"在創近期新高或都回到相對高點,雙北市則因為基期太高,沒有投資投機價值

重點出國旅遊的人是在台灣全省,所以資金當然會在都會區遍地開花

台北市5年前人口外移加上五都開發建設及招商,配合疫情封鎖台灣資金外流

這些種種因素加起來,造就了2020台灣的奇蹟

但我們這些老百姓不歸類在有錢人的範圍內,至於要不要買單被套就看個人實力了

所以我個人針對央行對有錢人關水龍頭這件事的管控效用是沒太大影響,對銀行的業績才有影響

另外我之前在其它文章裡有提到,等到央行做出一個有效的措施會影響到房價時,我會告訴大家

那就是對建商的"土建融資"管制,但我認為5成才痛,但至少央行有在伸出手警告了

而且手上是拿刀,至於要不要見血,就看2021年疫情是否好轉了,

疫情好轉,錢可以流出找到更好的出口,就不會局限在台灣的房地產及股市

所以初跌段 "我個人" 是認為疫情結束,全球開放程度來決定市場的態度

我分享的看法不見得一定正確,但如果版友們願意支持,請多給支持,

對本篇文章希望能有50以上的掌聲,謝謝大家

2020-12-14 9:26 發佈

(1)央行買美國國債

(2)壽險業購買外國金融商品

但今年疫情爆發後,美國將10年期國債率控制在小於通貨膨脹率

換句話說,壽險業買金融商品等等幾乎無利可圖

但因為壽險業又有穩定獲利的壓力

所以你注意看,今年台灣各地的土地是不是每個壽險業都溢價搶地

因為他們資金部位只能這樣跑。

也因為少掉壽險購買金融商品這塊,

台灣目前阻升台幣的力量,就只剩下央行,

但從短長期來看,美元續貶已經是未來式。

短線來看,美元的50月移動平均線看起來已經做頭,要做第三波熊市往下

長線來看,美國貨幣政策後(QE購債),財政刺激似乎正逐步接手

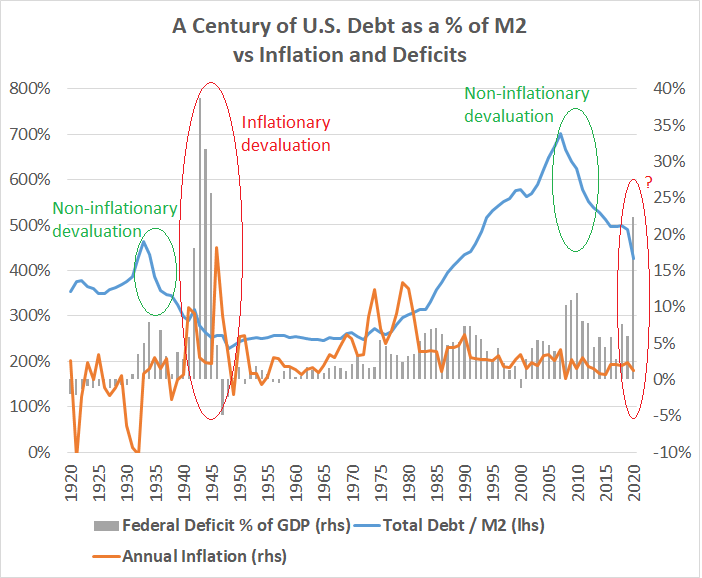

回到1929年大蕭條,美元流動性不足,QE解決了這個問題,

卻無法創造通貨膨脹,1945戰後各國舉債創新高,

此時將10年期國債利率壓低於通貨膨脹率,

並藉由財政刺激,將各國從(長周期)債務陷阱中解放出來。

2008年,次貸危機各銀行現金保留率3%,美元流動性依然不足

連續QE解決了這個問題,但美元農糧依然大跌,無法創造通貨膨脹,

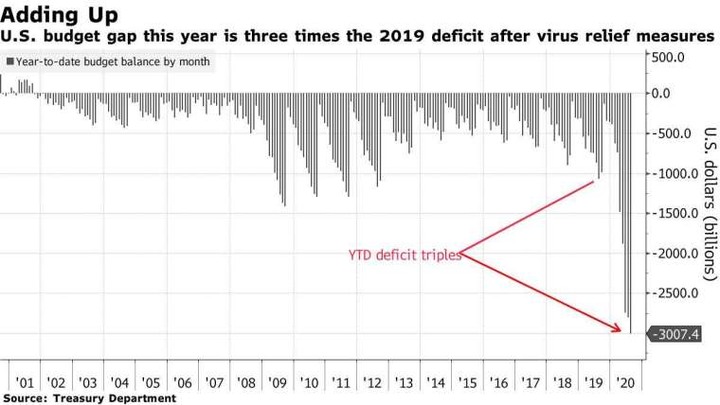

2020年,新冠肺炎作為導火線開啟了各國債務創新高的歷史

而這一次的解決方法? 都有考古題讓你看了...

估計2021年初拜登上任後,加上新的財政刺激

這筆錢有別於QE只灌到銀行,

財政刺激是真正的發錢灌到實體經濟,

灌到中小企業、勞工階層,

透過免稅、PPP、現金支票等方式,

藉由擴大廣義貨幣的量,來打消名義債務

DEBT/M2的公式,你要嘛緊縮分子縮小名義債務

要嘛就是擴大分母增量,使整體債務貶值。

內文搜尋

X