央行採取打房「4大新措施」 楊金龍宣布房市貸款限制

先以這次的政策影響對象來解析,房產相關的各個族群,不外乎就是自住客、散戶投資客、大戶投資客、大小規模的營造商及建商、地主,還有租屋市場的房東及房客。

這個政策不影響的族群,小弟認為是完全沒有,只是影響的層面屬於多空程度不同而已,說一個產業政策對所有人都沒影響,應是不太可能。

貸款成數限縮,就是影響手頭上超過兩間房子的投資客,房市走了十年多頭,不少30~50歲的購屋者,都有從中嚐到甜頭而擠身投資客行列;其中不乏已賺了幾筆,開始大量投資房產的散戶投資客,這些對象成了這次政策的主要重創的對象;至於大戶投資客因為手頭自備資金充足,仍然可以操作投資房產,只是因為貸款限縮,因此可以操作件數相對降低。

從營建產業角度來看,這十年多頭也讓很多營造業者嚐到甜頭而轉向建商,投入產銷整合型態,這些公司法人的貸款成數遭限制,自然也會成為被打擊的對象;現在開始,可能一些老板、董事要開始找股東過戶餘屋或親友借人頭了。

以一千萬的物件來分析計算,30年房屋貸款八成800萬,利率計1.1%,寬限期三年,每月繳息7,333元,預設三年買賣投資,預備現金約需263,988元,合併自備款共計現金成本約 2,263,988元,產品售價金額則至少要超過10,263,988元。

用新限貸政策計算,30年房屋貸款降低為六成600萬,利率計1.1%,無寬限期,每月繳本息19,575元,預設三年買賣投資,預備現金約需704,700元,合併自備款共計現金成本約 4,704,700元,計算實際利息成本,36期累計189,781,因此產品售價金額則至少要超過10,189,781元。

從數字面來看,投資的成本實際上反而是降低了一些,但是投入的資金卻提高了一倍,亦即這些資金充足的投資客或法人建商可操作的案件,足足下降了將近50%;相對來說,在假設風險不變的情形下報酬率卻下降了50%,還款壓力大了3倍,確實大大的衝擊了房產物件投資的誘因,更何況預算三年的繳款現金,還未計入政府房地合一稅分一杯羹的20%稅率。

從前述的說明跟分析來推測產業跟市場的動態可得知,已辦理貸款槓桿操作的散戶投資客以及中小型的建商,如若資金水位不足,現起算的寬限期三年內,必須開始出脫手頭上第三件以上的投資物件、預售屋、成屋(暫不考量打擊紅單政策)等案件。

亦即近一年開始會有一波脫手的恐慌潮,這兩個族群必須面臨賠售或斷頭法拍信用違約的抉擇;另一個解套方案則是將物件出租,以租金收益回補利息支出成本,不但減緩還款壓力,還能增加報酬率,但缺點就是投入現金成本,需要不斷提高,且在買賣操作上就會略顯複雜。

再延伸檢討租屋市場的影響,租屋案件也將增加,造成供過於求,這些族群有不得不降價出租的窘境,為追求正向的報酬率,也被迫轉為真正的買屋中長期投資了;因此限貸政策將開始衝擊原有的租屋市場,影響在租屋市場長期穩定的房東收入,畢竟新成屋、預售屋的租借條件,還是會比有些屋齡的房屋來得要好。

至於那些資金充足的建商法人呢?由於資金充足,對於建商法人來說似乎沒有影響,但從投資的角度來看,在風險不變、成本提高而報酬率減半的情形下,對任何產業來說,都是腰斬的意思,對於獨資的建商或財團法人來說,大不了收手不幹或轉型做其他項目,至於上市櫃或有股東的建設公司,短期的財報跟股東報酬率應該會非常難看,但還不至於虧損,仍具投資價值。

而地主是這次政策影響相對較小的,土地(自古以來貧富差距根源)仍然還是房地產最上游需求,建商雖然只能減少了物件操作,但是地主倒是不擔心地沒人要買或價格不好,畢竟台灣養地成本低廉,報酬率高,連一堆政客都想打著為民謀福的名義來幫自己的土地降低土地稅。

另外要提醒的是,那些借人頭給投資客的風險又大增了一層,即使有簽相關的投資協議書或借名登記,但是現實就是給正視現實的人玩的,被投資客拋棄的風險將大幅增加,等到被銀行討債、信用破產、存款被凍結的時候,再拿協議書上法院得到解套,大概也是四五年後的事情了,更何況還不一定討得回公道跟人生。

整體來說,房市近一年勢必有一波利空,至於這波利空會多久?有幾個數據需要參考,第一個是在市場中流通的件數,散戶投資人跟資金不足建商的占比佔了多少?占比越大案件釋出消化的時間越久;第二就是台灣人最擅長的檯面下解套,就看各方地產大老及工會研討,多久找出解套的方案?第三則是,這次打房政策的風頭會維持多久?畢竟現在的民意買不買單?政府願不願意收手,還無法確定,即便找出了解套方案,也許又會因為新的政策套上另一個風險;但以長期來看,這次政策分析下來,只要消化完了資金不足的對象,還是會回歸多頭走勢,資金足夠投資客或法人反而能趁這一波,再囤積斷頭的物件。

當然還有很多層面會影響房市走向,若以經驗法則來看,房市已經走了十年的多頭了,以三四十年的眼光來看,也還是只會漲不會跌;但以目前的房價所得比,會感覺已經有點在抓最後一隻老鼠的味道了,又或者人口紅利在近年開始翻轉,邏輯上亦會成為供過於求的狀況;日本房產泡沫化之前,甚至也沒人相信房價會跌這種事,說出來甚至還會被笑知識不足,誰又知道呢?

2020-12-09 3:44 發佈

在下午三點半銀行下班後

直接開記者會宣布,而且隔日生效

對比他兩個月前說現在房市是溫和上漲

沒有太多炒作反差太多

目前看來短期應該是外匯真的守不住了

現在盤中都殺到28.2,已經低於2011年28.5彭淮南防線

加上近期美國民主黨共和黨都已通過9088兆美元的財政刺激方案

跟美聯儲不一樣的是,FED舉債是提高美元流動性

但錢可能都還留在銀行內,不一定是釋放到實體經濟(貨幣乘數低)

但如果是財政部舉債,這可是真金白銀的錢直接灌到各聯邦政府跟企業民眾身上

隨之而來的是美元貶值跟通貨膨脹上升

明年一月拜登就上台了,

台灣是否還可以這樣隨便操作匯率?

相信接下來的這一個月應該會有什麼重大宣布

例如外匯棄守28防線,或者是再降息(個人推測前者高)

但不管哪種方式,都是更推升國內熱錢

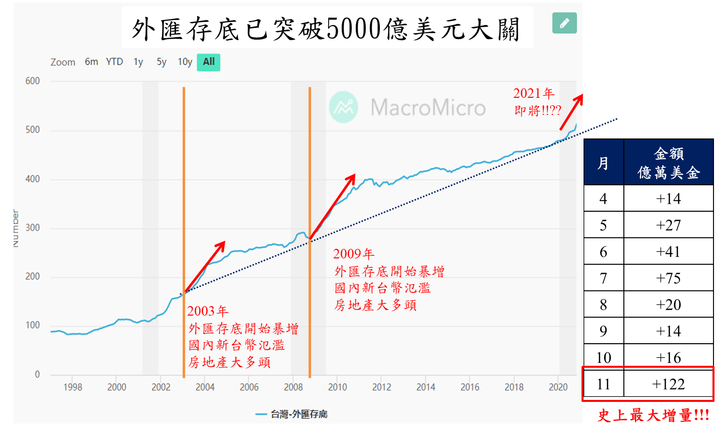

別忘了11月的外匯存底增量來到122億史上最高

這消息才在宣布打房前不到一周

代表現在熱錢真的太多 央行守不太住

市場往往不是能理性分析的,

全文只講後果,卻不講前因,

倒果為因的結果就是預測失準,

這波央行為什麼要出手?

不就是房價漲勢凌厲?

房價為何漲勢凌厲?

不就是市場資金氾濫?

市場資金為何氾濫?

不就是因為無限QE?

這個狀況解決了嗎?

不但沒有解決,

後面還有美國九千多億的紓困金準備出籠!

市場資金的來源太多了,

除了貸款外,還能籌資發債,

現在股市那麼高也能賣股籌錢,

再不濟也還能私人借貸,

在市場資金氾濫的狀況下不愁借不到錢,

央行的作法不過是把水管換小根一點,

根本擋不住資金狂潮,

前波房市止漲的原因不是政府打房,

是QE退場及美國升息,

那才是從源頭止水,

現在央行的作為,

我認為是看到了未來更兇猛的狀況將要發生,

才預防性出手,

別的不說,台幣匯率如果失控,

央行就得考慮降息以降溫,

一降息房市就更將失控,所以一定要預先作為,

但擋不擋得住?只有天知道了,

但我個人是不抱希望的~

寬獵人 wrote:

央行這次幾乎是直接不(恕刪)

央行閃電襲擊,讓Mobile01總經大師、房地慘大師都語塞了 XD

--------------------------------------------------------------------------------------------

推認真分析。文中認為大型建商、地主所受影響不大,但我的想法是相反,也許可以再請專家提供深入見解。

依本人粗淺的看法,央行四點政策的第四點直接斬斷建商資金鏈,央行逼建商去槓桿,建商資金緊縮,無法大肆炒作房地慘。同時餘屋庫存必須出清換現金,房地慘下跌壓力會很大。

過去大型建商蓋大型建案,建案滯銷剩一堆餘屋,再拿餘屋去銀行套錢出來,再到重劃區買大片土地,再推大型建案,建案滯銷剩一堆餘屋,再拿餘屋去銀行套錢出來...............如此週而復始。

這次央行新增餘屋貸款限制,直接斬斷建商資金鏈,對大型建商影響看起來很大。

央行四點政策的第三點則是限制大型建商到重劃區囤地、炒地皮。大型建商資金鏈已經被斬斷,槓桿縮小,同時央行再減少購買重劃區土地的貸款成數,重劃區土地變得很難炒作。

房地慘產業鏈下游因為嚴重少子化,房市供需失衡,同時資金面遭央行壓抑,房屋市場需求很可能大減。根據長鞭效應的邏輯,最終端的需求大減後,傳導到最上游的原物料(以房地慘而言,土地應該算是原料之一),會造成更劇烈的需求崩盤,土地價格會比房價跌更猛。

以日本經驗來看,少子化造成日本偏鄉出現大量0元房屋。同時間,土地更慘,出現拍賣價格為負值的案例,土地比房屋更不值錢。這種荒謬現象似乎說明,在房地慘產業鏈中也有長鞭效應。

因此,我覺得地主所受的影響會超乎想像的大。

Mobile01總經大師、房地慘大師如何解讀呢?

內文搜尋

X