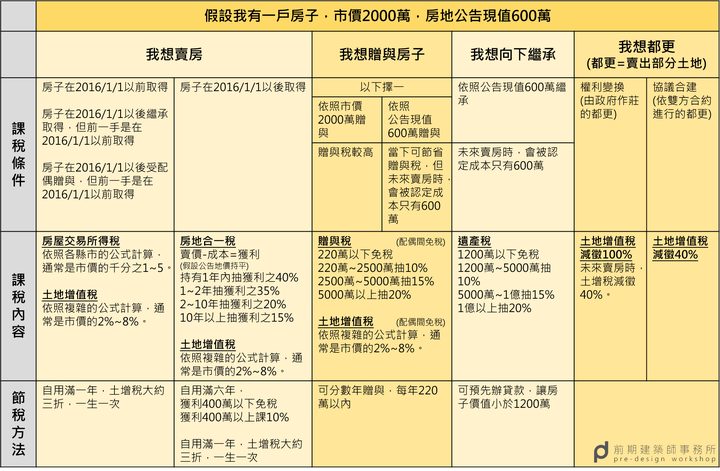

一般二親等間不動產移轉會考慮用買賣方式,大多是稅的問題例如買賣可用自用土地增值稅,但二親等買賣國稅局會要求價金支付證明而且資金會列管不得回流,這部分是國稅局列為查核重點否則移轉的方式也可以考慮用贈與方式過戶時因為房子才買二年,所以土地增值稅應該不多贈與稅部分如果有超過免稅額,則可以採分年分次方式移轉重點是以後出售時房地合一稅,假設你目前名下沒有不動產等贈與完之後一定要自住並且把戶籍遷進去居住連續滿6年且無出租、供營業或執行業務使用將來出售時課稅所得(獲利)在400萬以下免稅超過400萬部分房地合一稅按10%課稅上面說的是你名下沒有不動產,如果有就不適用