哪來的大衰退?!別聽一些網路謠言說什麼要崩盤的謬論!

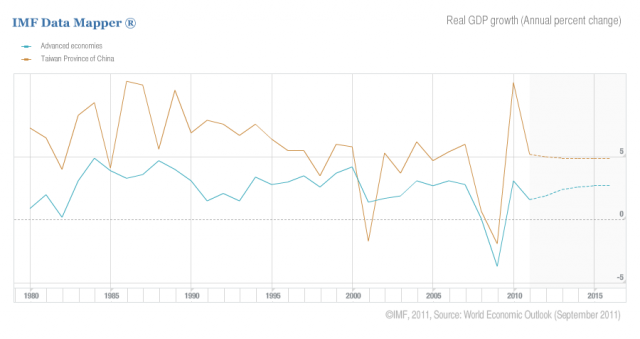

IMF統計並預估的台灣與先進國家歷年來經濟成長率(9月股災最盛的時刻提出的最新預測):

看清楚,IMF還預估先進國家整體的成長率,明年將比今年更為強勁!哪來的大衰退之說?!

主要是因為先進國家中的美國、英國的經濟狀況最糟糕的時期已經渡過,明年將會比今年還要更好

再者,歐美政府又不傻掉了,豈會眼睜睜地看整個情勢惡化到無法挽回?!

現在歐美的經濟問題主要是沒錢還債,但歐美政府本身具有發鈔權,真的不行了,印鈔票還債就是了!

一般來說,印了過多鈔票,會導致惡性通膨,但現在經濟前景不佳之下,只可能會通縮

因此,在此時加印鈔票,反而剛好抵銷掉通縮

對台灣的影響則是,當歐美狂印鈔票時,台灣被迫要跟著狂印,以避免台幣過快升值,避免重創台灣的出口產業

在這個情況下,歐美越是缺錢,越可能狂印鈔票來應對,越對資產價格有十足的拉抬作用

大家都忘了嗎?

在2008年金融海嘯後,在失業率仍高,經濟前景不佳下,股市、房市從5月開始莫名其妙狂漲!

也許你會說那是當時房價還便宜,但何謂便宜呢?

當時的價格,跟2003年相比可是狂漲一大段了!

光只是2009年,台灣的貨幣供給量就激增40%了,使得資產價格很難不漲

若明年美國如預期推出更猛烈的量化寬鬆QE3.0,貨幣價值只會越來越低,低到讓你驚訝的程度!

相反地,QE3.0對資產價格的拉抬作用將十分驚人!

若真的有任何跡象指出明年會大崩盤,現在物價不會還在上漲中!!

http://www.tier.org.tw/observe/macro_forecast.asp

台灣經濟研究院於本日(100年11月8日)上午九時,假福華文教會館 前瞻廳,舉行一年一度的「經濟景氣趨勢研討會」,會中院長洪德生博士針對國內外景氣趨勢與展望提出分析與看法,並公布台經院對2012景氣預測的數值。

經歷國際金融海嘯衝擊後,國內經濟在2010年交出了亮眼的成績,全年經濟成長率10.88%,為1987年以來新高,2011年第1季仍然延續此一成長動能,經濟成長率達6.16%,其中淨輸出對經濟成長之貢獻達到3.67個百分點,占整體經濟成長率的六成,同時期民間消費及投資也持續擴張。不過到了第2季,接連發生日本強震及歐洲債信事件,全球經濟走勢不確定性開始升高,加上新興市場國家如中國為因應通膨壓力而逐步緊縮貨幣供給,致使其經濟擴張速度呈現趨緩現象,我國經濟成長動能受到上述因素影響,第2季經濟成長率5.02%,較第一季降低1.14個百分點。

2011年第三季,首先在7月美國國債問題爆發震撼全球金融市場,8月美國主權債信又遭逢標準普爾信評機構調降評等,導致美股重挫,進而拖累全球股市包含台股表現,我國在外需部分,雖然商品出口以美元計價仍有11.63%的成長,但因新台幣匯率波動影響,實質輸出成長率僅2.21%。在內需部分,股市大跌造成民眾財富縮減,加上部分企業實施無薪假及人力緊縮,影響民眾消費信心,使得民間消費擴張受到限制,加上全球經濟不確定性升高,廠商投資意願轉趨保守,進口資本設備也在9月跌破30億美元,民間投資的縮減使第三季資本形成較2010年同期減少13.45%,為影響第三季經濟表現最主要因素。

展望2012年,觀察近來國際經貿組織與經濟預測機構所提出的最新世界經濟展望報告,其中環球透視(Global Insight)於10月預測2012年全球經濟成長率為3.0%,較其8月預測值降低0.6個百分點,而經濟學人(EIU)也在10月預測2012年全球經濟成長2.1%,較2011年減少0.4個百分點,這些機構主要看法係認為美國市場需求復甦情況尚未明朗、歐洲債信問題仍將影響全球經濟,以及中國金融緊縮等不利因素影響,使得國際經濟情勢已進入短期修正甚至景氣收縮格局,例如環球透視預測美國2012年經濟成長率為1.4%,較2011降低0.3個百分點,歐盟則由2011年之1.7%大幅降低至2012年之0.6%,減幅達到1.1個百分點,中國經濟成長率也由2011年9.3%降至8.1%,減少幅度為1.2個百分點,由於主要經濟體及新興市場經濟短期內仍未見曙光,因此對2012年全球經濟預測看法較為保守。

在我國2012年總體經濟指標預測方面,依國際貨幣基金組織(IMF)9月份的預測,2012年全球貿易成長率將由2011年的7.5%降至5.8%,EIU也預測全球貿易成長率將由2011年之6.8%,減少1.6個百分點至5.2%,由於國際景氣疲弱影響全球貿易表現,而我國經濟結構中相當比重依賴外需之貢獻,且內需中民間固定資本形成也受出口減緩之不利影響,因此,出口市場之需求降溫將對我國經濟成長產生影響。根據台經院2011年11月所公布之最新預測,由於外部景氣趨緩,影響我輸出及民間投資表現,2012年國內實質GDP成長率為4.22%,較台經院預測2011年的4.64%降低0.42個百分點。

在消費部分,國內民間消費成長相對其他GDP組成項目雖較為穩定,但考量全球景氣疑慮加深影響,民眾財富與消費信心恐受波及,2012年經濟成長率也不如2011年,所得成長帶動消費效果有限,因此預估民間消費於2012年成長2.94%,較2011年估計值減少0.54個百分點。在民間投資表現方面,受到主要國家經濟疲弱,2012年主要國家及新興市場經濟表現不如2011年,貿易表現疲弱拖累,使得廠商投資意願轉趨保守,預估2012年民間投資成長率為1.85%,較2011年估計值降低0.63個百分點。

在貿易表現方面,除了全球貿易成長率降低影響外,歐美主要消費市場失業率遲未改善,使主要經濟體民眾消費需求無法提振,中國又為壓抑通膨而採取緊縮措施,均可能對我國貿易產生負面效應,本院預測2012年輸出成長4.77%,輸入則在輸出引伸需求之帶動下,預估全年成長2.45%。在物價方面,雖然主要國家並未實施新一波量化寬鬆政策,但國際原物料價格仍處高檔,仍可能影響國內物價表現,本院預測2012年消費者物價(CPI)將較2011年1.69%微幅上揚,全年CPI上漲1.73%。

在雙率方面,央行於2011上半年透過調高重貼現率及持續市場公開操作,使得金融隔拆利率呈現上升趨勢,不過由於第3季國際情勢震盪加上國際原物料價格大跌,物價上漲壓力減輕,我國央行也暫停其升息動作,以因應經濟情勢的轉變。就新台幣匯率而言,在匯率部分,新台幣匯率在2011年呈現先升後貶走勢,上半年由於美國實施量化寬鬆貨幣政策,加上歐美債信問題等因素影響,資金大量流向亞洲國家,使得新台幣呈現升值走勢,不過8月起,由於市場恐慌情緒升高,美元匯率在市場避險需求下走揚,新台幣兌美元重新回到1美元兌30元新台幣價位,由於國際經濟短期內不確定性仍高,預測我國雙率政策也將保持穩定。

在未來之不確定因素方面,在國際經濟部分,美國失業率仍未見好轉,歐債問題仍為拖累全球景氣復甦的重要變數,三大信評機構繼美債後,接連調降歐洲地區銀行的信用評等,加上各國財政多已無法負荷,使得各國振興經濟措施無法持續,新興市場國家硬著陸的風險增加,將可能導致復甦停擺。對於台灣而言,美韓FTA即將於2012年生效,對我國部分輸美產品將可能造成影響。此外,美國參院通過貨幣匯率監督改革法案,表面上雖是針對人民幣問題施壓,但若人民幣升值加速進而帶動亞幣競揚,將可能對我國出口產生新一波影響,最後,中國近兩年加強貨幣緊縮,雖使其物價獲得控制,但資金緊縮卻衝擊其國內企業營運,也可能進而影響消費擴張,對我國積極拓展的中國內需市場恐將造成不利影響,上述不確定因素將是影響台灣2012年經濟表現的觀察重點。