lawtaipei wrote:看著銀行出的證明,一年繳納的利息少少的,大部分貸款其實都是償還本金。這是買房真正的意義:讓年輕人(壯年)每月存一定數額的錢,建構遮風擋雨的家?...(恕刪) 繳房租才是強迫存款幫房東存款⋯

Loompster wrote:缺點是很容易被綁死,如果遇到惡鄰居、行為舉止怪異的鄰居?或是住久了發現越來越多的問題,社區每逢下雨必淹水,屋內外漏水永遠修不好?環境問題,進、排水問題等等的,跑不掉。要換房產又沒錢,只能硬著頭皮繼續住下去。要跑呢,又沒錢跑,被貸款綁死。看自己吧......(恕刪) 賣掉不就好了何況新房子其實不容易遇到怪鄰居⋯大家都是新買的 有這種的會在管委會討論反而不會因為幾十年鄰居就忍耐但是這種人其實也是佔人口比例一部分就算租房子也會遇到同樣的問題機率更大

買房當儲蓄及投資的核心要素是「房價上漲」以及「房貸利率夠低」在這前提下才能夠有獲利另外還要考慮幾個點1.你撐不撐的到獲利了結2.你購買的標的物不會有額外支出的大筆費用上次0403地震土城就有幾個案例剛買房子就震裂了變危樓如果是買來出租還有租不出去以及遇到奧課的風險等等自住相對會單純許多但往往捏著lp買了一間房後,就無力再負擔裝修費用導致每個月繳著幾萬塊,住著簡陋的房子萬一你家還漏水,不管是樓上漏到你家,還是你家漏到樓下都是勞心費力的事情這都是要考慮的點

集思廣益,包容異見,才能發現真理。我解釋一下像我這樣的自住客的疑問:買房前,租屋居住,每個月支付2萬元租金。買屋後,房屋自有,每個月支付4萬元房貸。這樣的情況,能不能想成:反正我每個月一定要花在居住上的費用就是2萬元,所以房貸我實際上是多付2萬元,而這兩萬元雖然壓縮了我其他的費用(例如出國、購物),但我忍耐一下,當成是存款(青年貸款利率低大部分都是償還本金),如果我能省吃儉用,提早清償貸款,就能擺脫強制存款,最後取得一間乾淨的不動產。當然,我知道房貸就是負債,也謝謝各位大大的提醒。

這時機已經不適合買房不要花小錢去背負高價貸款因為通膨已經壓死一堆稻草光應付生活起居就不夠費用要是再去背負一千萬貸款 真是愚痴行為因為有高價房 就會有衰退房貸款不會因為任何因素 可以不用還款如果在五年前 還可以買房但是從去年開始 千萬不要在買房只要超過九百萬貸款 就是高風險最好是趕快去換人民幣 不要使用台幣存款我很多次強調 通膨會壓死人買得是生命 時間 不是不動產寧可租房也不要高壓貸款

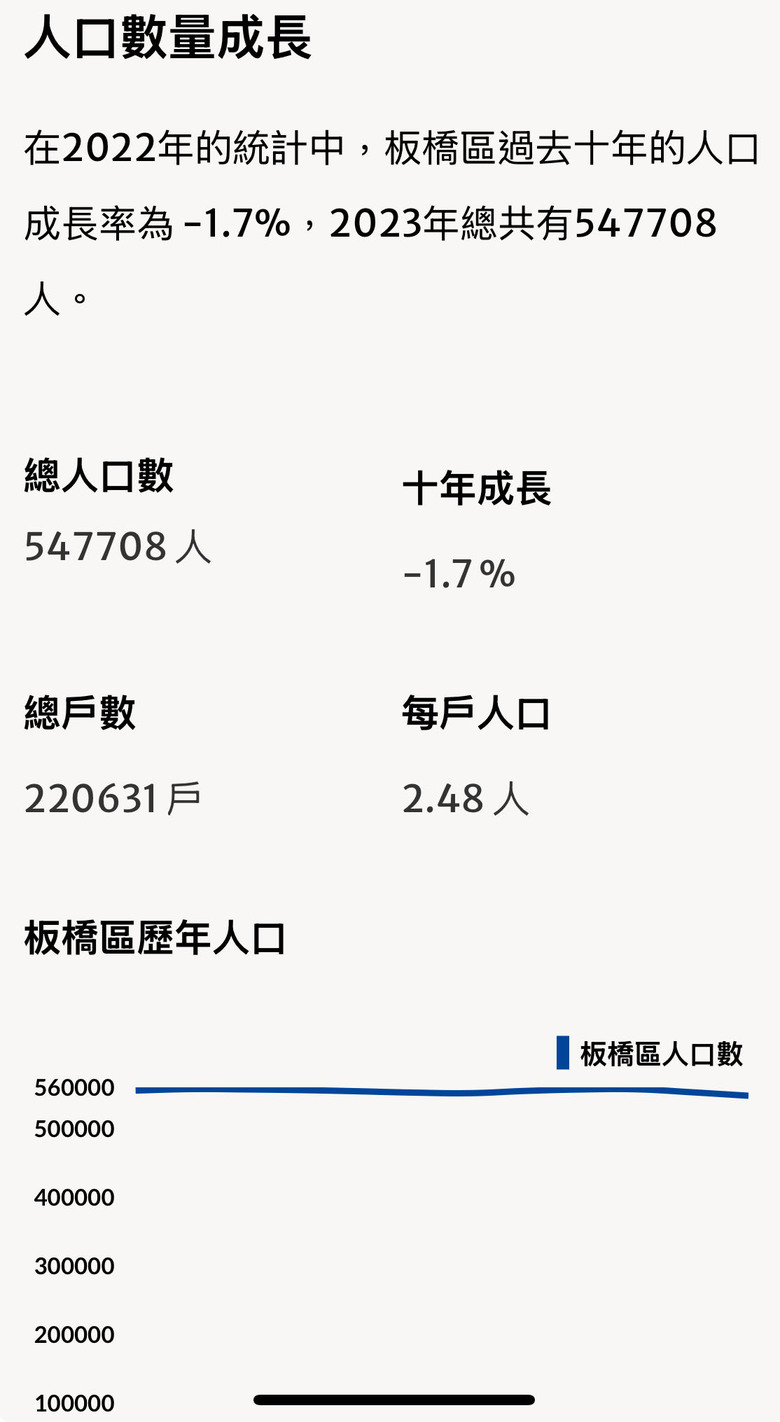

sandypan1211 wrote:區域性有五百棟房要賣時 人口減少狀態 空物率過高 有高價房 卻無法賣出...(恕刪) 我2019年去看板橋江翠北重劃區的時候那邊的量體大約是9000棟結果從4x萬/坪一路漲到9x萬/坪隨手選了這三個社區總戶數就超過500了重點是 板橋人口還是減少的⋯