MazeRunner wrote:嘻嘻,半碼...你要不要算算才多少錢 貸1000萬一年多1.25萬利息,這是有去無回的繳不到本金最近流行存ETF,大概12張00878的年配息金額說多不多...但總是要多付錢...對我這種斤斤計較的人是有影響...一天少一杯咖啡吧...且怕的是持續性升息利息我個人買房時是估到10%啦~

0416阿文仔 wrote:真棒又升息了又可以漲房租了再過2年只會越來越貴2.1%是啥啦 我第一間房利率是6.8% 哈哈哈現在都入手四間了有低有閒錢就再買 利率6.8%算小兒科,我以前買房子的利率至少10%很正常,更早期有貸到固定利率6.5%的人是抱著棉被偷笑,現在利率才2%就有人哀哀叫,買房辦房貸本來就要考慮利率升降的風險,看到利率超級低就毫無節制的貸款,遇到利率升上去就GG了。我認識一個人他在鄉下買一棟預售新透天七百多萬是全額貸款,最近剛完工說漲到一千萬了,等利率升上去時我要看他能撐多久。

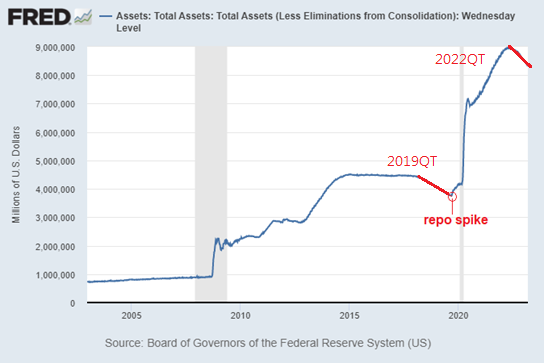

最近一堆銀行爆炸囉QQ--上次2019QT一升到隔夜拆款利率飆升立刻停止QT現在看看聯準會的資產負債表(宏觀)也是只縮到一點點...突然小銀行就爆炸了看到更細一點的大小銀行現金存量(微觀)更可以發現小銀行現金流出的速度遠比大銀行要來的快而這次大小銀行因為現金存量不同在遭遇史上最大升息幅度時小銀行更會有現金存量不足的問題也是這次爆炸的主因此外從ONRRP也可以看出貨幣基金還有很多現金存量但這些錢流回不到銀行體系中...1)除非銀行提高存款人利率,吸引美元流出貨幣市場並重新回到存款中,但這樣小銀行會加速虧損進入爆炸螺旋2)美國財政部發行大量國庫券。然而由於債務上限僵局,他們不能XDDD這半年現金流動性看來就一直維持水平(2022/9開始)無法再繼續往下降低因為大小銀行都沒賺錢了還在虧損,大家都在鬧錢荒--個人想法:現在臨界點已來到2019美聯儲結束QT的關鍵時刻接下來結束QT升息,大家都沒事繼續QT升息,小銀行爆炸,然後大銀行跟著爆炸就讓我們繼續看下去...對了,大家應該都買房了吧!?