但是,交易的手法卻有一些漏洞可以讓建商去跟熟悉的代書與交易分行進行處理。

每個銀行都有margin,但是要不要放,是看妳跟誰做生意。

房仲,建商都有門道,知道哪些人可以把margin放出來。

妳如果直接找建商,就是寫好合約給他們去喬出妳要的錢。

這就是所謂的,直接銀行高層會有比較好的條件給建商與長期交易房仲公司。

而這些就是「信用貸款」的信用條件,銀行放款利率都是分行自己調整。

合約利差,這就是大家所謂的「後門」。

妳剛好把這個寫的很白,妳想要就找後門吧!

之前,銀行縮減「裝潢」的後門。

造成現在可貸金額比往常少,再加上金管會限制銀行去核對高風險高金額的「後門」,也沒有完全堵住。

以後你要賣的時候,記得把多貸的錢放進妳的成本。

因為大家都是這樣做,建商幫你喬好合約價就是你的未來賣價起算價格。

物件好或不好,那是鬼說的。妳找鬼抓藥,就是要拿點錢出來給銀行賺跟建商賺。

這樣你才可以不花太多現金去買。

「全額貸」的過去,大概妳就不要想回去了。

因為現在6~7成,銀行估價很硬。

妳沒多給現金就沒有高成數,銀行也看這點。

ps:我從來就不信建商報價,去銀行問就可以知道那裡的「核報金額」。

請以銀行當做妳的買價,再打幾折就是妳自己的出價,這樣流程並不會與現價殘值差很多。

買房,很重要。因為你的錢都是丟在一個交易週期長的市場上,只能說「強迫存款」的理財方式。

現在算是不太動的市場,就自己看著辦吧。

不要太衝動,因為喜歡不代表妳一定要蓋章。

等你蓋完章,不知道妳會不會後悔。

那是你家的事情。

是的! 建商會跟會計師鎮定合約是合法的,就是1150萬。

如果真的違法,那是你跟銀行的合約問題,跟他們無關。

被抓到,那是你跟銀行的問題。

跟建商與會計師無關,因為你簽名的合約事實只是交貨流程。

建商要錢,妳給錢。錢從哪裡來,那是銀行跟你的關係。

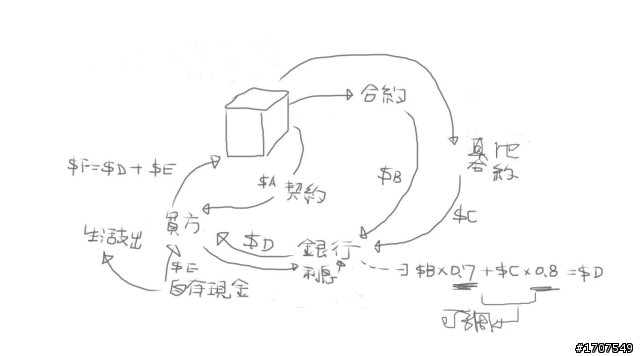

請看我的附圖,剛剛畫的。

1150萬,是合約。妳要搞清楚。

契約是你跟建商的問題,交貨後,他們就沒有違法問題。

因為民事問題,是給建商點完錢,妳點完物件就沒有民事問題,這是契約,只是雙方合意就算沒有違法。

就像你買二手車,雙方定的是契約,銀行那份才是真的合約。

雙方點交,是看契約合意即可。

請自己看著辦。

合約與契約之間的差價,就是大家賺的利差起算。

反問,

那你賣的時候,妳要訂1150還是1200 或是1100?

但我保證妳絕對不以1000當底價。

因為沒人知道!

補充,

建商與賣方是依照契約跟你結清,跟你收款是銀行。

真的契約往往比合約的金額少,合約是給銀行看的。

妳核貸完畢後,就是建商與賣家拿到金錢入帳。

妳自此就跟銀行糾結,但建商與賣家就拍拍屁股走人。

可是,你們可以發現:建商收款是契約價,卻可以還可以保持高EPS。

請問,這樣的交易,哪個環節是作價癥結點。

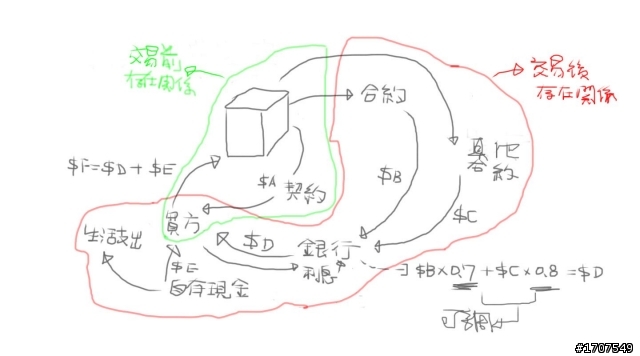

公開房價,那是公開「合約」價格。

很多人喊要透明化,那合約價是作價好迎合高成數的顧客,公開合約價格有什麼意義?!

此時妳沒有擔保品,想要買,只能走契約與合約的不透明這條路。

搞到最後,可以發現是契約不透明化問題,造成高房價。

銀行就是要收妳利息,至少妳跑不了,房子拍賣後妳還是欠一堆錢給銀行。

要堵住這個,只有一招,而且一次打死亂開價的賣方。

<<法定文件不得以私人契約為交易合約。

一旦有私下契約糾紛,賣方需直接放棄訴訟權力。

若為公司法人,可停止未來一年與交易公司的營建與交易執照。>>

但,台灣根本做不到。

kellylove5889 wrote:

所以全額貸真的不可能了嗎...

那等到存夠頭款..房子又漲了~= ="""

全額貸...十年前看有沒有可能吧...

而且當年也不是真的全額貸, 而是把貸款拆開, 房貸八至九成,

其它用"裝潢"的名義另外貸的. 當然, 非房貸那部份利息一定

不會低! 這種搞法,不要講全額貸, 買房子還要退你現金的都有!

後來也有八成房貸,二成信貸的搞法, 當然也要有足夠的本事

讓銀行願意這樣貸給你.

現在, 不可能了啦~~

如果你還是二十幾歲, 別想買房子的事, 想想怎麼多累積工作經驗

跟人脈, 或搞搞別的投資, 讓自己有本錢追過房價吧~

與失敗為伍者,天天靠盃都是別人的錯。

與成功為伍者,天天跟失敗切磋直到不再出錯。

內文搜尋

X