我以 永和 20年前買房的 30歲成年人 基本上是如何買房的 為例 :1. 20歲開始先有工作後存錢10年(男方100萬) , 30歲買房結婚房子登記女方 ,家中借錢(男方50萬+女方50萬) 付頭期款2. 買20~30坪 中古屋自住 ( 600~800萬 )3. 房貸背 20年 每月 3萬 (房租約2萬 , 3-2= 1萬 )大約 40~55歲 可還完房貸 (若否 男方就提領退休金 1次領 150萬 還房貸)永和 30坪/40年 中古屋目前 950~1200萬 , 現況 40年老房也難賣同樣的 , 永和/中和 晚20年 買房的現在 , 選20~30坪/20~30年中古屋(800~1100萬)確實難找要不是 40~50年的中古屋 , 就是 價格超過1100萬的實際可住是15坪的高樓如此實在是先存錢買股票 存退休金比買房重要

看看 中國 預計 5年內房價 降 15~30% , 已買房的絕望 , 未買房的高興故 台灣房價 還要 5~10年 才會絕望 不是現在心情不好的年輕人 , 請多研究 日本 中國 房價歷史 為借鏡想清楚 不用急急買房

先不考慮鬧區,還是很多400-800的房子 (需求坪數?)。再來,以前沒有捷運宅的概念,自然價格也相對低 (五樓公寓),現在年輕人都想捷運宅 (至少華廈、社區型案子),捷運周邊數量有限,價格也會供需而往上。確實,有些地段漲的誇張,但也是供需,如果沒有投資客入場,誰要接盤呢?以前沒住鬧區 (或者指生活機能) 的長輩有抱怨過?現在都在抱怨鬧區很貴...

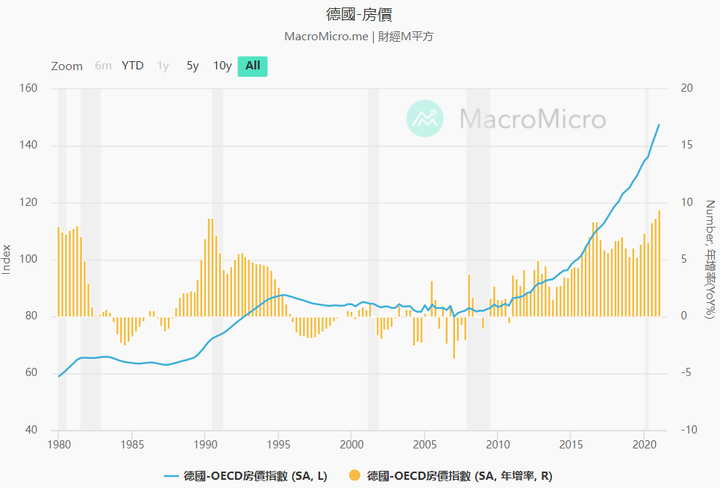

2021各國房價收入比列表:台灣14名 德國82名 全球共111國列名老師教我們看數據要看相對,不能看個別的絕對值房蟲要不要多讀一點書?各國房價收入比列表H3300 wrote:沒錯台灣應該要借鏡德(恕刪)