笑笑就好 wrote:小弟是1.88%一價...(恕刪) 一價到底型與指數型類似,也是以定儲利率加碼計算,只是將加碼的部分固定,所以如果定儲利率調漲,那麼一價到底的房貸利率也會跟著調高所以你的I值還是會動....不代表1.88 20年都不會變的喔

笑笑就好 wrote:小弟是1.88%一價...(恕刪) 我覺得你搞錯的成分居高,除非你貸了上億?銀行不是笨蛋,怎麼可能在這麼低利的時候給1.88%一率到底要是有銀行敢給一率到底,那利率應該也至少是3%以上一率到底和一段式是不一樣的東西

笑笑就好 wrote:小弟是1.88%一價固定到底~雖然感覺有點高...不過因為不用煩惱以後升不升息的問題所以還是勉強可接受! 挖~~哪間銀行可以一價固定到底20年不變~~小弟可以接受2%比您吃虧一點來轉貸~~拜託趕緊pm業務給小弟好嘛!?

johnnyw0719 wrote:挖~~哪間銀行可以一價固定到底20年不變~~小弟可以接受2%比您吃虧一點來轉貸~~拜託趕緊pm業務給小弟好嘛!?...(恕刪) 難道您篤定未來幾年利率會升過2%?難道利率沒有可能再降?

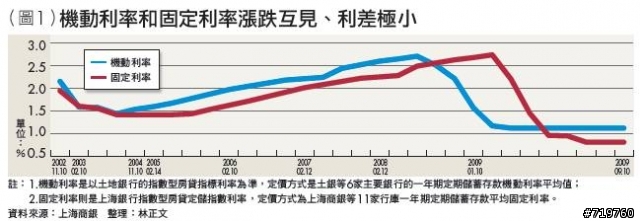

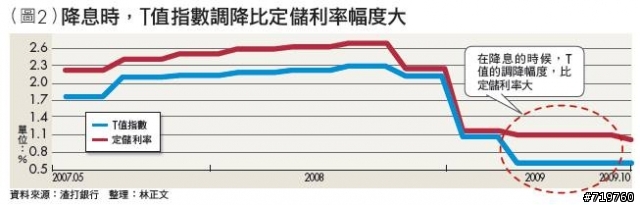

房貸利率定價結構=指標利率+加碼幅度不過,值得留意的是銀行房貸的「指標利率」決定了各銀行房價定價的基準,目前有3種計算方式:第一種:集合6~11家銀行1年或2年期的定期儲蓄存款機動利率平均數做為指標利率,目前房貸戶最多的土地銀行、合作金庫銀行採取此種指標利率。第二種:集合6~11家銀行的1年至3年期定期儲蓄存款固定利率平均數為指標利率,房貸龍頭銀行——台灣銀行和多數的民營銀行採取這種指標利率。第三種:T值,也就是以90天或180天的TAIBOR(Taipei Interbank Offered Rate,台北金融業拆款定盤利率)平均利率為計算指數,目前僅有渣打和花旗銀行採用T值做為指標利率計算基準。(圖1)機動利率和固定利率漲跌互見、利差極小目前不論是採取機動利率還是固定利率的房貸,利差其實只有0.3百分點,差距並不明顯,而且隨著市場利率的變化,機動利率和固定利率也會呈現漲跌互見的「蹺蹺板」的走勢。(圖2)降息時,T值指數調降比定儲利率幅度大由渣打銀行首創的T值指數房貸,採取TAIBOR平均值做為計算利息的連結標的,渣打銀行房貸主管貸款事業部執行副總裁鄧韻涵表示,T值指數與定儲利率走勢相仿,但是在利率快速變動時,可以更快速地反映市場利率,根據近兩年兩個指數的平均值比較,T值指數平均比定儲利率低0.43百分點。降息的時候,房貸戶一定希望房貸利率調降的步調和市場同步,因此很多房貸戶都將利率調整時間,從3個月的季調變成月調。但是,當利率走升時,選擇調整期間愈長的銀行反而有利,因為調得速度較慢,房貸戶可以享受低利的時間較長,無形中也可以省下一些利息。引用:http://tw.myblog.yahoo.com/jw!PB1apOWQHxWhHGnTFcONc20-/article?mid=69168&prev=69169&next=69167&l=d&fid=10

笑笑就好 wrote:小弟是1.88%一價...(恕刪) 房貸利率定=指標利率(i or t)+加碼幅度(目前市場上大約是在0.59%-1%左右)前面的指標利率就是很多銀行用的"i" 或是渣打的"T"指數,這都是會變動的,只要央行說升息,這就馬上會往上調的後面的加碼才是固定的,以房貸幾乎都是20年的合約來說,也就是合約生效後,未來的20年的加碼都是固定的,除非過幾年之後妳去調降利率,不過合約又要重訂了唷 蠻多朋友都搞不太清楚,不然就是被一些房貸AO用話術給騙去嚕

目前可到1.5的不知道是否是特定專案或是公教才有?因為我有看到一個牙醫公會的醫師~銀行就給他們專案一段式1.5(期限至今年底)如果有更低的"加碼利率"請大家提供資訊吧!!~謝謝 大大您好請問下是哪一個牙醫公會??本人是牙醫師 正在申請房貸中....

那請問 牌告利率為1.155% 1.5%=(i)+.345%/2年0月/即時動機1.8%=(i)+.645%/18年0月/即時動機1.16% 1.68%=(i)+.52%/18年0月/即時動機這樣會很高嗎?? 感覺大家的都好低喔