EnglishVeryFAQ wrote:

總不可能等到了50歲在薪水漲不起來的情形下,才決定下手貸款買房。

這要看房市趨勢和個人理財方式,不見得不行。

例如一個30歲的日本人若在1990年時買了東京的房產,迎來的便是1991年的暴跌,若他在50歲2010年時才買,則可以用1990年的半價買到更新更好的房子。

不過我們難以預測未來走勢,對自住客來講,比較穩健的原則是,「在負擔不重的情況下去買符合自己需求的房子」,而所謂負擔不重,是指「若房價在未來10年內腰斬,仍然承受得起」。

若50歲前房價一直處於超出自己負擔的高檔,延到50歲再買也可以,而且一般人通常一生不只買一次房子,50歲時換屋背貸款的大有人在。年輕時買得起很好,但也沒必要堅持在年輕時就買房。

carl740916 wrote:

但是6年之後D怎麼辦...(恕刪)

果然沒人看出來D為什麼消失不見了

其實你把ABCD套用在年齡上就會知道為什麼了

A代表的是50幾歲左右的人

B代表的是40幾歲的人

C代表的是30幾歲的人

D代表的是20幾歲的人

現在知道為什麼再過幾年之後D會消失了吧

A這群人把多餘的房產出清後

在未來幾年勞健保制度修正

他們會更不敢亂花錢

B這群人買了房過著省吃儉用的日子

而且很多一貸就是30年

還要面臨中年失業的風險

C這群人可能靠父母支援買了房子

也可能繼續慢慢存錢等待有天變成B

D這群人留在台灣的變成C

也有些人選擇出國當台勞

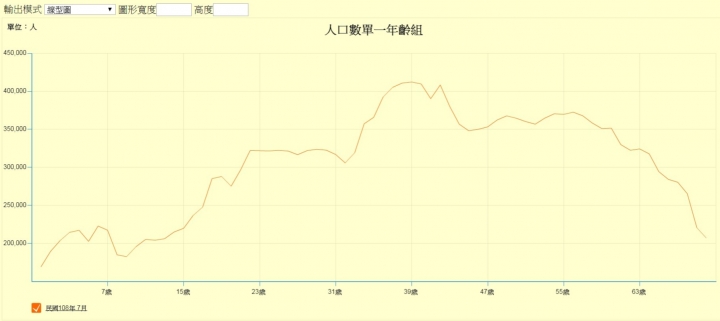

而D跟其他年齡層最大的差別在於人口數

直接看下圖你就會知道為什麼我說D消失了

內文搜尋

X