台北小聲 wrote:

你知道什麼叫供給需求嗎?

需求大於供給就會漲價

供給大於需求就是跌價

而不是像現在是炒作,是借更多的錢出來

還不起就給一個人頭

現在是政府帶頭炒作,而不是供給需求的問題

那就不要買

租房或等繼承就好囉

問題很簡單嘛

1000K wrote:

OK,既然有念過書,(恕刪)

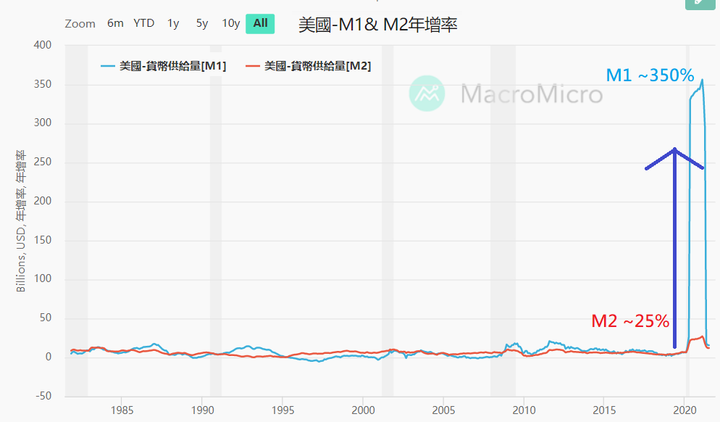

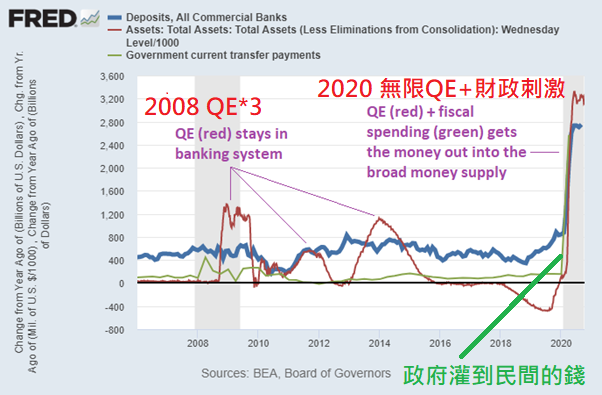

國內的超額儲蓄在1990年代占國內生產總值(GDP)28.2%,到2000年後則平均28.4%,可是投資率則從1990年代的25.3%降到20.6%。市面上資金到底有多浮濫?截至5月份為止,未到期的NCD餘額為新台幣6.3兆元,創下歷史新高。同時,銀行超額準備金已由去年4月份高峰期的新台幣1540億元,下降至目前的新台幣320億元。從6月11日央行標售1年期定期存單(NCD),得標加權利率竟然低到0.671%,甚至還低於182天期的申購利率0.71%就可見一斑。

銀行收現金收到手軟,想好好進行資金運用,前幾年的雙卡風暴和連動債的金融海嘯卻讓他們餘悸猶存,因此除了拼命買比較有保障的公債和買央行發行的定存單外,選擇把放款重點放在購屋貸款上,又剛好碰到低利率環境,金融業者為了搶業績殺紅了眼,還要央行出來道德勸說,要求房貸利率不得低於 1.5%。

資深債券商主管說,央行定存單快破9兆元,代表國內資金浮濫,猶如淹大水,關鍵在於海外資金回流,以及央行為延緩新台幣匯率升勢,持續買入美元阻升,並放出等量新台幣,墊高國內資金水位。

「利率和匯率,央行只能顧一個」,券商主管說,央行先前為了顧匯率,只能把利率「放生」,因為一直買美元、放出等量新台幣,國內資金淹大水,利率就會跌跌不休。

央行用力阻升,副作用就是資金愈來愈浮濫,從央行定存單餘額快速飆漲看來,央行確實也在快馬加鞭沖銷游資,以此觀察,央行定存單很快就會突破九兆元大關。

券商主管分析,「全球量化寬鬆為既定趨勢,台灣小小經濟體也很難阻擋國際大勢,台灣貨幣寬鬆沒有別人多、經濟成長表現又好,新台幣就成為有價值的貨幣、非漲不可。」

米田共青 wrote:

年輕自己奮鬥買一間 中年後父母繼承1間或2間 亦或是5分之1間

請問 這樣算不算是一般民眾!你現在是要拿刀逼人賣祖產嗎?

亦或換屋 有能力的 誰不想先買後賣或出租呢?

這算不算一般民眾

dancingra wrote:

為什麼央行不自己去用錢蓋捷運線延伸到郊區?

twinhead13 wrote:

以此想勸退其他人民和政府不要浪費力氣試圖改變社會