我不是當老闆的, 也不是什麼富二代,

夫妻兩人都三十出頭,

目前住的房子有點小(32坪),

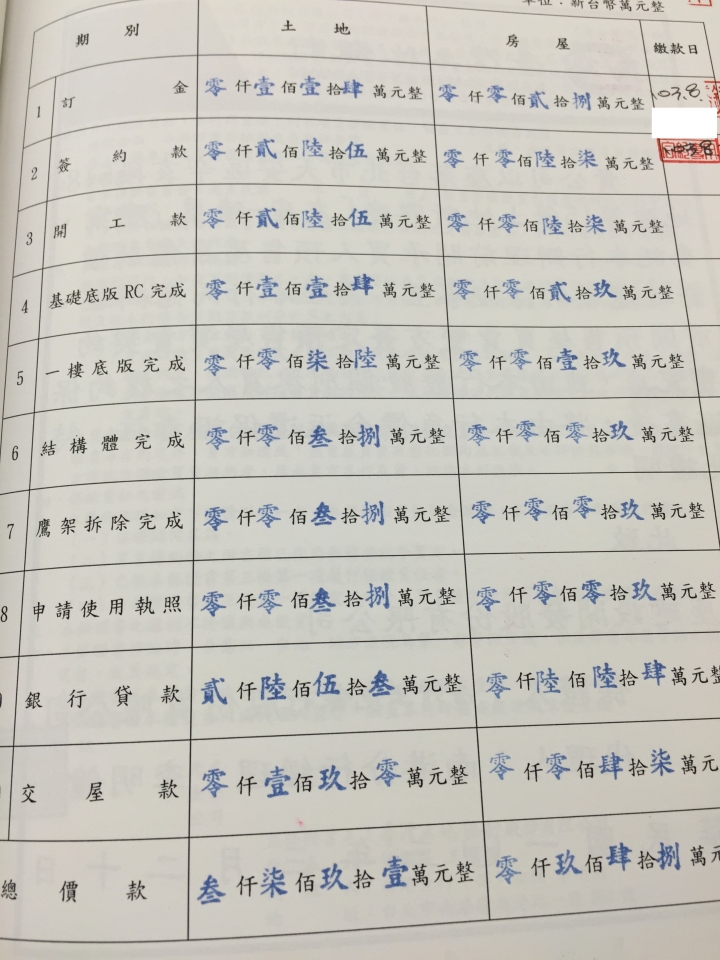

所以2014年8月再買了一間4,739萬在大安區的預售屋,

原因是有計畫要生小孩,

想給家人舒適一些的生活;

甚麼房價未來漲跌,

不是我考慮的重點;

因為不想看家人臉色,

所以全都是我們倆自己付款,

因為明年完工後會加購一個坡平車位,

所以總價約5,000萬左右;

預計貸款2,500萬;

不要問我倆家庭年收入是多少?

雖然我不敢說很輕鬆,

但是每月本息不到家庭年收的1/3.

"不要用自己的口袋去衡量別人口袋的深度"

這是某房產專家說的;

我相信再不景氣的年代還是有人可以出頭,

比我更有能力的年經人還是有許多,

至少我周遭的朋友就有許多與我年齡相仿,

但成就遠超過現在的我.