Dent wrote:

最近我也在看台北市的...(恕刪)

總算有人發現到通膨的可怕!!!

國富論作者亞當史密斯曾講過:通常就是能從數百萬人中掠奪財產,但這些人竟然都毫無知悉!!!

為什麼會有通膨?

道理在於,每次經濟出問題後,政府為了解救大眾,就會想辦法製造通膨(美國Fed拼老命做的量化寬鬆就是最著名的例子),讓大家的負債變得可以輕鬆償還,然後大家才會再度重新借錢、消費,讓經濟恢復動力

舉例來說,10年前,花了1000萬買了一間房子,貸款800萬,結果經濟出了大問題,面臨繳不出貸款的人,不僅僅只是窮人,甚至連有錢人也有這個問題,逼著政府必須拿出辦法

政府還有什麼辦法?政府只能狂印鈔票,製造通膨,讓大家的負債"看起來"變輕,或是說讓債權人倒楣,但數字上又沒變化,好像又沒倒楣,皆大歡喜

也就是說,當政府製造的通膨,讓房價狂飆至2000萬,10年前的貸款800萬,不就可以輕鬆償還

要不然,就是再從銀行借出更多錢來償還其他債物

此時,銀行的估價至少會有1800萬,貸款八成,可貸到1440萬,比原先的還多600萬

對沒房子的人來說,那就是被剝奪了!!

換言之,台灣經濟再度出問題,出現了大家"期待"已久的房地產崩盤

短時間內,看起來好像是沒房子的人佔便宜?

但,經濟、金融這種東西就是會慢慢傳遞到每個人身上,沒人逃得掉,躲得過

也就是說,房地產崩盤後,銀行會出現巨額呆帳,導致銀行不願意再繼續借錢,反而要求個人、企業提前還錢,導致許多借貸無門的企業紛紛倒閉,失業率再度飆高,不然就是薪資幅度倍擠壓

現在買不起房子的人,在房地產崩盤後最慢半年後,也將面臨失業與收入減少的海嘯式衝擊

因此,你以為房價崩盤大跌,你就買得起,但到那時候,你的收入減少,甚至失業,銀行借貸門檻提高,你確定你還有辦法買?別傻了!

相反地,名下有不動產的人,只要撐得過最初的衝擊,撐到政府印鈔票來解救大家時,原本崩跌的房價,很快就會"漲"起來

總之,只要繳不出貸款不是你個人的問題,而是很多人都面臨的問題時,那你就安心吧!要死大家一起死,沒什麼好怕!政府遲早都會來解救大家的!

這次金融海嘯竟然沒把房地產弄到崩盤,主要是台灣政府很有經驗,深知這種危機,必須行動要快,否則房價一但崩跌下去,怎麼救都拉不起來,到時候要付出的代價更高

如果你總算明白這個道理時,你要思考的問題不是要不要買,而是你有沒有把握能夠長期支付貸款,就算現在是高點,你也撐得到下一波高峰

我個人的規劃是,就算我現在收入中斷,我手上有筆錢能夠支付5-10年的房貸

雖然說拿去償還房貸可以節省利息錢,但其實這筆錢可以存在定存,因此實質上我額外支付的利息約只有0.5%(我辦的貸款是i+0.46%;i是1年定存利率)(看得懂得人就看吧!我懶得多做解釋)

又加上,利息支出可以抵稅,因此為了保留這筆錢,我付出的代價其實是相當低的!如果再拿這筆錢,隨便找個1年2%報酬以上的投資,更是完全沒有成本!

很多人繳不出貸款,房子會被法拍,其實都是太節省所致,根本不是太奢侈

因此,這些人傻到有錢就趕快償還貸款,卻不多保留點現金在手上,以致於收入突然中斷時,不但沒辦法再從銀行借到錢,也繳不出貸款

不是房子被迫賤價拋售,就是被法拍,根本等不到政府來解救大家!

因為,銀行就是這麼奧妙,當你有錢時,他是拼命要你借錢;當你沒錢時,他不但不借你,還要你趕快還錢!

因此,從經營一家公司的角度來看,負債比例根本不重要,最重要的是現金流或是手上有多少現金能讓你渡過寒冬!

台灣不像希臘那樣,台灣央行可以隨便愛印多少鈔票就印,希臘就沒辦法!

如果希臘能夠隨意印鈔票,當他還不出錢來時,印就是了!這樣也不會搞到舉債困難!

當然,央行狂印鈔票,是會造成物價飆漲,民生凋敝,但總比像希臘這樣來得強上許多倍

現在,希臘政府要向外國人借錢時,他的利率高達17%!!!!

17%耶!!!

若以30年房貸來看,利率17%

貸款1000萬,每個月的本金只要償還27,000,單是利息就高達141,667

是本金的好幾倍!!!

希臘怎麼可能還得起?

在這種情況下,對希臘來說,那還不如狂印鈔票來償債,用通膨解決這個問題

只可惜希臘是歐元區的成員國,他沒有權利印鈔票

但希臘的債務危機只有用惡性通膨來解決了

也就是說,希臘最終會脫離歐元區,將所有的債務改成以希臘幣計價,然後讓這些債務變得幾乎沒價值,希臘才還得起

只是,希臘的債權人(德國、法國的銀行)很不願意她們手上的債務價值變成零,因此逼著德國、法國政府必須想辦法"救"希臘,但其實是在救德國、法國的銀行,但又救得很不爽,因為那是其他國家呀!!!!

巴西、中國等等都曾面臨這個惡性通膨,最終還不是成為金鑽四國??!!

總之,不管是現在,或是未來幾百年,幾千年,經濟出問題時,只有用通膨才有辦法解決的!

否則,以希臘為例,你覺得他們還得起?不管希臘如何緊縮開銷,如何拼老命賺錢,都不可能還的!

Dent wrote:

謝謝!其實版上很多看...(恕刪)

台灣這波房價上漲,跟美國沒什麼關係!!

因為台灣的央行也是跟著狂印鈔票,而且印得比美國更兇悍!

因為,台灣經濟狀況比美國好,以致於美國印出來的鈔票,大量流往台灣~若央行不刻意阻止台幣升值,台幣的總量不會增加很快,但問題是,央行阻升(不斷地買入美元釋出台幣),導致加劇貨幣供給量的增長

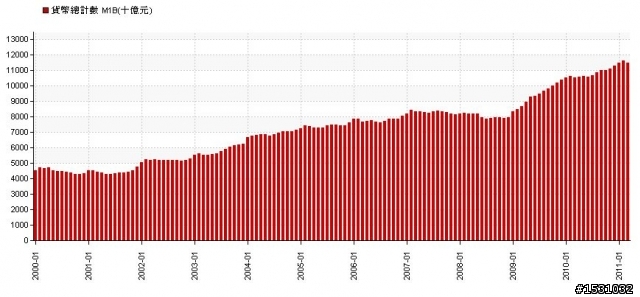

金融海嘯至今,貨幣供給量M1B,在短短幾年內,暴增了40%!

當鈔票的總量多了40%,你認為我們手上的鈔票還有相當的價值嗎?

而且,這些被印出來的鈔票,央行還不敢回收勒!因為一收就死!

只是媒體都沒報導,或是不敢報導而已!

有錢人看到這種情況,為了守衛他的財富,手上根本不會留什麼現金,甚至還拼老命借錢來買房子

管他買房子後,有沒有人會買,管他會不會太貴,但總比存銀行裡強很多!

這個時機,最笨的人是還在存錢的人!

生菜明蝦鬆 wrote:

簡單說啦,房價沒...(恕刪)

少在那邊危言聳聽了!

要出現人口負成長最快也要2023年才會出現,在那之前,人口都是持續增加的!只是增加的速度太慢而已!

生太少 2023年人口負成長

http://www.libertytimes.com.tw/2010/new/aug/17/today-t1.htm

如果說台灣真的進入新的黃金十年,這個人口負成長的情況就會被解除了!

這跟房價毫無關係的!

又加上,許多人其實是有居住需求,只是暫時跟父母擠在小房子裡面,光從人口來看,根本看不出問題

如果說台灣真的出現人口負成長,他只會衝擊到中南部房價,對北部房價反而有支撐

因此,人口變少,老闆為了能夠順利找到夠多雇員,他必須在人口密度較高的北部地區設廠,否則根本沒辦法開工

當工作機會更集中在北部時,只會逼著更多人到台北工作~

我想不通,人口變少時,大家為什麼反而會搬到人口較疏的中南部去

yunyunhome wrote:

現在買不起房子的人,在房地產崩盤後最慢半年後,也將面臨失業與收入減少的海嘯式衝擊

因此,你以為房價崩盤大跌,你就買得起,但到那時候,你的收入減少,甚至失業,銀行借貸門檻提高,你確定你還有辦法買?別傻了!

yunyunhome wrote:

你要思考的問題不是要不要買,而是你有沒有把握能夠長期支付貸款,就算現在是高點,你也撐得到下一波高峰

-------------------------------------------------------------------------------

我的看法是, 如果網友們要買房.

1. 你有把握長期支付貸款, 或者說你準備好了三成的頭期款.

1-1. 現在是高點, 你不願意等, 而且你有把握長期支付貸款, 可以撐到下一波高點. <那你就買吧!>

1-2. 現在是高點, 就算你有把握長期支付貸款, 如果你等回檔再買, 你會付得更輕鬆. <買低一點吧!>

2. 你沒把握長期支付貸款, 或者說你還沒準備好.

2-1. 現在是高點, 你買了, 請問下一波高點在何時? 你撐得到嗎? <不要讓自己跳火坑!>

2-2. 現在是高點, 而且你沒把握長期支付貸款, 那何不等一下? 一定要打腫臉充胖子嗎?

<還沒實力就要忍耐>

--------------------------------------------------------------------------

yunyunhome wrote:

我個人的規劃是,就算我現在收入中斷,我手上有筆錢能夠支付5-10年的房貸

--------------------------------------------------------------------------

我的看法是, 現金流很重要, 這是對的, 讓手中保留足夠的現金, 以免失業付不出貸款, 會措手不及.

但是如以上述為例子, 當收入中斷後, 手上的錢應該不足以支付5-10的房貸, 因為全家人都要生活費.

所以你原本預估的錢(5-10年房貸), 因房貸和生活費兩頭燒, 所以很容易會打7折, 打6折, 打5折.

這樣一來, 原本預估的5-10年, 就會變成2.5-5年. 不要太樂觀!!

----------------------------------------------------------------------

所以重點應該是"買對時機",再來才是保留足夠現金流,不要賺的都拿去還貸款沒剩,不要萬一措手不及.

如果買對時機, 意味著買在比較低點, 當你預期現金流會出問題前, 你還可因為房價漲而有空間增貸,

或者你拿去賣足以償還貸款還有剩可用, 賣掉暫時改租也可以活下去.

yunyunhome wrote:

生太少 2023年人口負成長

...(恕刪)

經建會上面找到的人口統計報告結論:

經建會人口統計簡報網站

『若不含國際遷徙之人口變動,粗出生率與粗死亡率曲線將於2017年交叉後,人口由自然增加變為自然減少。』

因為是PowerPoint檔 實在是沒辦法連結 請自己上去找吧

附帶一提

我會認為高房價就是2023年提早變成2017年的原因之一

另外一個問題

我也想不通

為什麼人口變少的時候 擠在北部的大家就突然買得起高價的房子了.......

瞬幻夢影 http://blog.yam.com/hahasue

內文搜尋

X