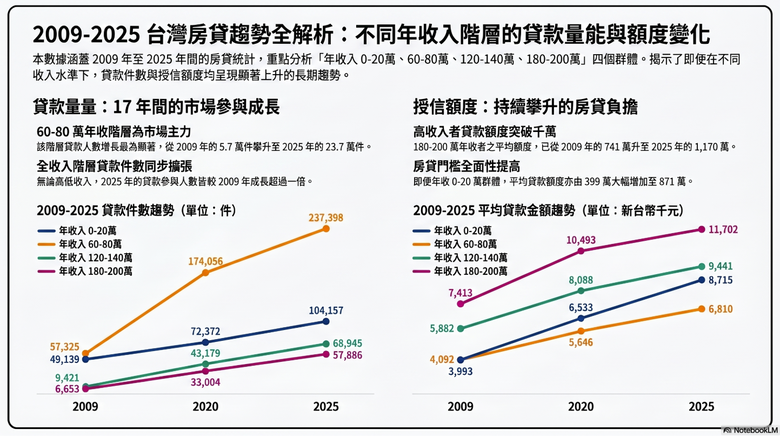

第一 是貸款人數的爆發:誰在買房?

從數據來看,房貸市場的人數呈現驚人的成長。有9成購屋族群,年收入在200萬以內。

首先買房的主力族群是年收入 40-80 萬的大大:

其中年收入 60-80 萬的族群,

貸款人數從 2009 年的 57,325 人,一路至 2025 年的 237,398 人,成長幅度超過 4 倍。

相對於年收入在 180-200 萬的高收入族群:

貸款人數也從 6,653 人激增至 57,886 人,成長率高達 8.7 倍。

這顯示出房貸市場的規模已不可同日而語,大量人口投入房市,也讓市場的健康程度與政策穩定性息息相關。

第二 是金額與負擔:翻倍的債務壓力

到底心安還是不安,在於債務負擔。數據顯示,各個收入階層的「平均授信額度」(貸款金額)皆顯著上升。

低收入階層(0-20): 平均貸款額度從 2009 年的 399.3 萬元,增至 2025 年的 871.5 萬元,負擔翻了一倍以上。

中收入階層(60-80): 平均貸款額度從 409.2 萬元增加到 681 萬元。

高收入階層(180-200 萬): 平均貸款額度從 741.3 萬元推升至 1,170.2 萬元。

即使年收入較低的族群,平均貸款也已逼近 900 萬元大關,這反映出購屋門檻的極度降低,

一方面在寬限期的加持下加上越來越長的貸款週期,也讓大眾把買房當作一種日常,

這點真的是讓銀行還蠻危險的吧,而且還沒有包含目前很流行的雙貸族群...我就是一個 XD。

購置住宅貸款統計資訊