這篇要來跟大家閒聊一下

小弟從來沒有反對買房 只有建議自住買房可優先

而投資買房較有風險 則是建議選好地段 自己審慎評估

分享 南部千萬以下透天(2017年)

2020年 千萬以下透天(以新建案為主) 歡迎各縣市的朋友補充囉

之前的這2篇文章 給有需要找房的朋友提供資訊

也有不少自住 甚至投資的朋友覺得不錯 因此受益

生不如死第2年 少子化令人憂!人口負成長又逢虎年 自住需求下降

何謂房市4箭 政府才射了其中一箭的1/3 頂多算稍稍減少炒房力道

但為何 會有說投資須謹慎 是因為80年代 有親戚作過建商

真的有遇過房市反轉而下的情況(很多人沒遇到過)

遇到就是一套10年 還很難脫手換資金

這10幾年來 從金融海嘯以來 資金氾濫

臺灣持有房產成本低 而60~70幾年代出生人口高 (也是目前30~50歲的購屋主力族群)

且遇到超低利率的時代 外加美國大QE

總總因素 造成房地產如此榮景

即使新生兒數跌破20萬 但有熱錢進駐 有獲利空間

投資買盤的增幅 原物料調漲的漲幅

不少人一次買個3~5戶 填補了自住買盤的缺口

進而帶動了房市近20年的好光景

====================================

但是 一旦美國開始通貨緊縮 為了抑制通膨 開始升息 當獲利空間不在之時..

再加上新生兒數跌破15萬的 等比級數下降

(出生率降至1以下的話 2人生不到一個 減半成長)

p.s今年虎年 預估是進入保14萬大作戰了 且照此速度 10年內就會降至10萬以下

投資要能有獲利 是要能找到下一手的買家

如果找不到下一手買家 就真的是會被套住了

(要當遇到投資買盤-集體大量拋售時 才會發生 一般並不容易發生)

雖然因為原物料飆漲 房價本身 不太可能會有崩跌的情形發生

但價位稍微下修的情況 會在國外熱錢消失後 慢慢浮現

2023年 龍年出生的大學生畢業後 大學生人數會從100多萬 在10年內會瞬間減少20萬左右

此時房東發現租不出去 才會考慮轉手賣房 供給市場數量預估將大幅增加

然後結婚對數跟新生兒數持續探底 2024年又需要選舉

為了選票 跟考量未來稅收平衡 到時房市稅收可能會迎來一波改革

風險提升不少 因為這2年 幾乎都是靠投資買盤撐盤(國外資金)

因此小弟預估 在沒有其他不可測的狀況(天災人禍等等) 或政策性干擾出現的情況下

2022~2023年 可能會是這波房市的末升段 雖然仍可能獲利 但風險較高

而2024年會開始出現稍微下修情況 把這20幾年來的漲幅下修一點(可能一年僅微調3~5%)

自住買房的 當然還是可以買 投資買房的該適時獲利了結了

萬一被套很不划算 畢竟股市債市 跟虛擬貨幣等等都能投資

不一定要把所有資金都綁死在房市上頭

高盛:Fed今年將升息四次

壓制通膨 德銀:Fed 3月啟動升息 升幅可能大於1碼

美國即將升息 而其他國家準備跟進 萬一利率未來調漲到2~3%以上

此時仍背負高額房貸的 要注意自身能力 審慎評估 小心風險啦

月幻星空 wrote:

這篇要來跟大家閒聊一下

小弟從來沒有反對買房 只有建議自住買房可優先

而投資買房較有風險 則是建議選好地段 自己審慎評估

分享 南部千萬以下透天(2017年)

2020年 千萬以下透天(以新建案為主) 歡迎各縣市的朋友補充囉

之前的這2篇文章 給有需要找房的朋友提供資訊

也有不少自住 甚至投資的朋友覺得不錯 因此受益

生不如死第2年 少子化令人憂!人口負成長又逢虎年 自住需求下降

何謂房市4箭 政府才射了其中一箭的1/3 頂多算稍稍減少炒房力道

但為何 會有說投資須謹慎 是因為80年代 有親戚作過建商

真的有遇過房市反轉而下的情況(很多人沒遇到過)

遇到就是一套10年 還很難脫手換資金

這10幾年來 從金融海嘯以來 資金氾濫

臺灣持有房產成本低 而60~70幾年代出生人口高 (也是目前30~50歲的購屋主力族群)

且遇到超低利率的時代 外加美國大QE

總總因素 造成房地產如此榮景

即使新生兒數跌破20萬 但有熱錢進駐 有獲利空間

投資買盤的增幅 原物料調漲的漲幅

不少人一次買個3~5戶 填補了自住買盤的缺口

進而帶動了房市近20年的好光景

====================================

但是 一旦美國開始通貨緊縮 為了抑制通膨 開始升息 當獲利空間不在之時..

再加上新生兒數跌破15萬的 等比級數下降

(出生率降至1以下的話 2人生不到一個 減半成長)

p.s今年虎年 預估是進入保14萬大作戰了 且照此速度 10年內就會降至10萬以下

投資要能有獲利 是要能找到下一手的買家

如果找不到下一手買家 就真的是會被套住了

(要當遇到投資買盤-集體大量拋售時 才會發生 一般並不容易發生)

雖然因為原物料飆漲 房價本身 不太可能會有崩跌的情形發生

但價位稍微下修的情況 會在國外熱錢消失後 慢慢浮現

2023年 龍年出生的大學生畢業後 大學生人數會從100多萬 瞬間減少20萬左右

此時房東發現租不出去 才會考慮轉手賣房 供給市場數量預估將大幅增加

然後結婚對數跟新生兒數持續探底 2024年又需要選舉

為了選票 跟考量未來稅收平衡 到時房市稅收可能會迎來一波改革

風險提升不少 因為這2年 幾乎都是靠投資買盤撐盤(國外資金)

因此小弟預估 在沒有其他不可測的狀況(天災人禍等等) 或政策性干擾出現的情況下

2022~2023年 可能會是這波房市的末升段 雖然仍可能獲利 但風險較高

而2024年會開始出現稍微下修情況 把這20幾年來的漲幅下修一點(可能一年僅微調3~5%)

自住買房的 當然還是可以買 投資買房的該適時獲利了結了

萬一被套很不划算 畢竟股市債市 跟虛擬貨幣等等都能投資

不一定要把所有資金都綁死在房市上頭

高盛:Fed今年將升息四次

壓制通膨 德銀:Fed 3月啟動升息 升幅可能大於1碼

美國即將升息 而其他國家準備跟進 萬一利率未來調漲到2~3%以上

此時仍背負高額房貸的 要注意自身能力 審慎評估 小心風險啦

所以..台灣在2000年(龍年)的出生人數比2001年(蛇年)多20萬??你在講神話還是笑話...

黑羽斷翼 wrote:

所以..台灣在2000年(龍年)的出生人數比2001年(蛇年)多20萬??你在講神話還是笑話...

噗 中午打太快忘記校稿 小弟修正一下

應該說在10年內 會瞬間少掉20萬左右

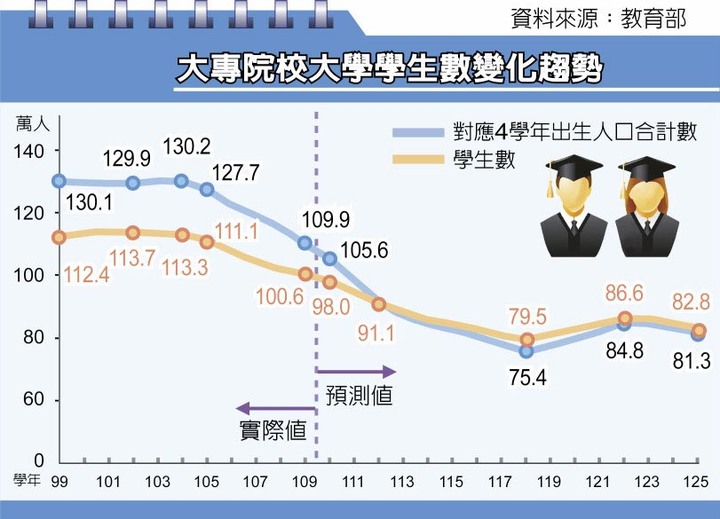

少子化今年大專生總數首跌破百萬人(2021年新聞)

新聞時是是109學年度 人數大約109.9萬人口 只有100.6萬人就讀大學

(有8.3萬人左右沒選擇繼續升學)

而112學年度 預測91.1萬人口 教育部估計91.1萬 全部都會想讀大學

118學年更扯 預測75.4萬人口 教育部估計會有79.5萬人來讀大學( 全部就讀+4.1萬向海外招生)

也就是預估的招生名額 還是美化後的數據 需要靠大量招生來維持

2024年(也就是113年的時候 5年後) 對比109年

總人口數應該相差快20萬 就讀大學人數應該也會差到10萬以上吧

月幻星空 wrote:

噗 中午打太快忘記校稿 小弟修正一下

應該說在10年內 會瞬間少掉20萬左右

少子化今年大專生總數首跌破百萬人(2021年新聞)

新聞時是是109學年度 人數大約109.9萬人口 只有100.6萬人就讀大學

(有8.3萬人左右沒選擇繼續升學)

而112學年度 預測91.1萬人口 教育部估計91.1萬 全部都會想讀大學

118學年更扯 預測75.4萬人口 教育部估計會有79.5萬人來讀大學( 全部就讀+4.1萬向海外招生)

也就是預估的招生名額 還是美化後的數據 需要靠大量招生來維持

2024年(也就是113年的時候 5年後) 對比109年

總人口數應該相差快20萬 就讀大學人數應該也會差到10萬以上吧

其實我一直覺的

台灣弄到現在

變人人有大學念

拿張大學畢業證書

旦一堆人畢業就只學會二件事...

這也不會

那也不會...

要專業沒專業..要能力沒能力...

真的到就業了..又低不了身

就要作XX..那我還讀大學作什麼

問題是...一堆人明明是去混..而不是讀啊..

真的..

這是個很怪異的現象

真的....

所以可能的話

大學能多倒幾家...或許會是個好現象

把那些學店給倒掉

或許才能讓教育真的的回歸到教育...

newfisher wrote:

這是全世界的現象不只(恕刪)

當土地開發到了一個極致 就會反轉

回到人的因素

像新生兒數 20萬根本無感 15萬也只會緩慢反應

要10萬以下才會有感

這2年 美國要準備升息 美國房貸利率也是5%(美國房貸跟一般借款的不一樣)

杜絕短線炒房情況

Fed布拉德:抑制通膨需要4次升息 今年失業率有望低於3%

小摩CEO大膽預估:Fed可能升息7碼

如果真的調整7碼 真的會很刺激 利率1%左右 會變成接近3%

以負擔房貸的朋友來計算 原本20年千萬房貸

原本1%月還款4.5萬 3%會變成5.5萬以上 月繳多1萬元

進入超有感狀態

之後只看政府稅收不足時 何時把公告現值 調整跟實價登錄一樣

貼近現實面而已

內文搜尋

X