最近房地產市場因為解封開始蠢動,

這是很容易理解的事情,3-4個月本來有的需求被壓縮了

造成解封後大量看房購屋人潮湧出。

但建商如果以為市場永遠都會那麼好,而開高價故意擺高姿態,

可能最後又會像14~16年那波市場反轉一樣把市場給玩死,因為利率不可能永遠那麼低。

記得以前聽過家中長輩討論過10%利率的時代,一直以為那是很久遠的事情。

剛剛查了一下,美國基準利率歷史,10%利率不過是民國80年的事。

看來..高利率的時間點,其實不是那麼遠。

這40年利率是越來越低,但目前看起來接近零已是歷史最低。

我想利率不可能永遠那麼低。

利率是資金的成本,是貨幣的價格,沒有價格的貨幣就不是貨幣。

房地產超長時間來看,會因為通膨種種因素上漲,這是合理的。

但很多人以為房地產價格,在所有時間點Always都是往上,

其實這是非常錯誤的認知。

下面連結是信義房屋1991~2004年間房價指數連結:

民國80-93年房價指數腰斬

那段時間,雙北即使是捷運站附近的房價,10年間幾乎沒有漲價(別懷疑,這是我家的經驗)

而桃園、台中那段時間,很多地區房價是腰斬(別懷疑,這是我親戚家的經驗)

這篇不討論利率到底對房價有何影響,這個交給專家來做

只簡單陳述一個事實:

以小弟這樣的一般人為例

(淨收入一般,大概只高中位數所得3倍,遠不如01上好多動輒身家破億的大老)

目前背負的上千萬房貸,3~5%甚至8%房貸利率,我可能還勉強可以撐得下去;

但利率如果升到10%以上很多,一年利息就要上百萬,會嚴重壓縮到我的家庭可支配所得,

在收入無法馬上增加下,屆時勢必會促使我賣房求存,我寧願保留銀行股做生息工具,

也不要保留一個每年需要花上百萬繳"利息"的財務漏洞,我想這樣的人和家庭會很多。

2021-10-04 10:58 發佈

--

昨天上課沒時間回,沒想到文章已經這麼多頁了,

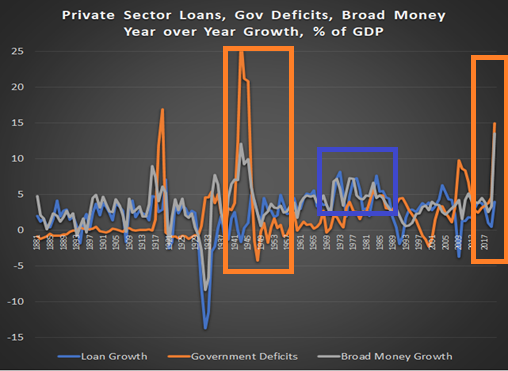

不過好像很多人還是不知道1970/2020這兩次通膨有什麼不一樣@@

1970年代的通膨是民間債務高漲所推升的(藍框)

這點你可以去觀察民間債務的數字

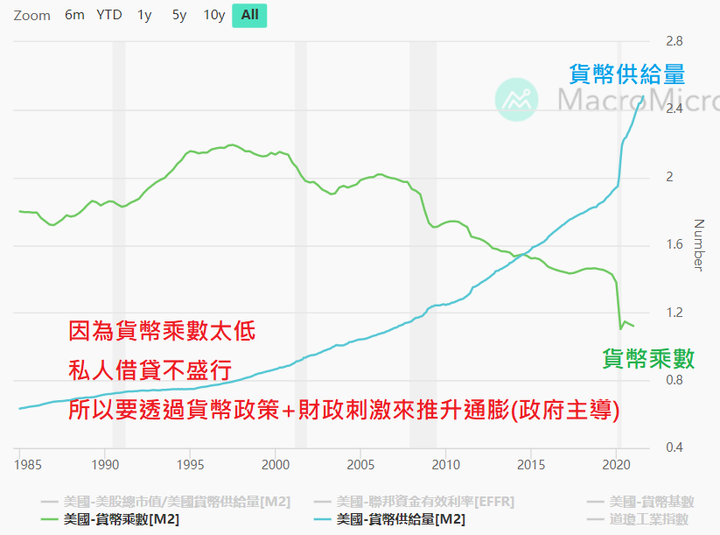

更簡單你去看貨幣乘數,當時的貨幣乘數很高

所以在民間債務擴張放貸的情況之下

若因為這樣造成通貨膨脹

那政府只要升息就可以(收槓桿)

這也是為什麼後來聯準會升息到20%的原因

但是2020這次的通膨可是來自於政府赤字舉債(橘框)

是因為政府自己的貨幣政策+財政刺激所推動的通膨

或者說因為貨幣乘數低(疫情大家都不來亂花錢)

這次才需要政府來推動通膨

在這樣的時空背景下,你升息10%第一個倒的就是政府!!!

你覺得政府會幹這種蠢事來自殺嗎?

1940-1952年代的政府都不這樣做了(類似的時空背景)

現在的美國政府更不可能這樣做好嗎

所以那些在期待升息到10%的,跟蠢蛋沒兩樣XDDD

除非,惡性通膨來臨...

不過那時可能現在的房價都直接翻3~5倍了吧

你升10%也不會影響到我的那種XDDDD

升息到 10%,政府會先倒,因為政府會先付不出舉債的利息。

再來,工商界資金會先撤資,因為工商業界是玩槓桿,借錢把規模做大,壓低毛利,價格取勝(至少台灣許多都如此)。我借錢投資生產性事業,利潤被高漲利息吃垮,那我就不玩了,撤資改存款好了。

熱錢蜂擁而入來存款,台幣升值,外銷企業紛紛垮台,大量人民失去工作。

房屋市場,不用看了,這時不革命,你還能幹啥呢 ?

為何利率可以小幅變動,不能大升,就是這個道理。

資本主義,工商社會,資金要快速流動,經濟體系才能運轉。高利率表示資金不需要流動或只需小幅流動,是農業社會。

現在的經濟活動,交易,是用未來的錢來驅動的,這就是包括政府,工商業界,都是靠借款來支付。

借款本金一定要還嗎 ? 不一定耶,可能只要付利息就好。所以未來利息要調降。

本金怎麼還比較好還,把貨幣價值降低就很好還。

還不夠還怎麼辦,簡單啊,借更遠的,更會貶值的新債,來還舊債就好了。

低利率,持續性通貨膨脹來臨。

我們工作領到的薪水,或什麼 XX 券,都是政府或企業老闆去跟沒出世的子孫借款,預支未來的鈔票,付給我們的。我們拿鈔票,現在不花,存到未來,你想還會剩多少價值 ?

你還要假設未來有利率 10 % 的好事 ? 可是你拿的鈔票,告訴你就是未來的錢,就是會貶值的錢,你還妄想利率 ?

請去看一些貨幣戰爭一類的書,你就懂了。

內文搜尋

X