沈代書假買屋、真詐財的詐騙事件。受害人及房屋約10餘間...。

沈代書詐騙新聞

我簡單地說一下這樣的詐財手法,主嫌陳國帥和惡代書沈咨凡等人在網路上找自售屋主,尤其是房屋沒有貸款的,找到這樣的房屋和自售屋主以後,陳國帥等人就找假買方假意要購買他們的房子,而且通常他們談的價格都不會太差,反正是要搞詐騙的,我多一、二百萬跟你買,有差嗎? 找到這樣的賣方以後,他們就安排好自已的買方、自已的代書,然後很有誠意的先付1-2成的頭期款,這時候重點就來了,賣方這時候就會在簽約時,買方交付了1-2成的頭期款而賣方把建物及土地權狀、印鑑證明、身份證影本全部交付出來,給了沈代書,這時候才給了不到二成的款項,但全部房產所需要的過戶文件卻全交了出來,於是沈代書詐騙集團1星期內就可以過戶給人頭假買方,過戶完成後再把已經過戶給假人頭買方的房子拿去向外面的民間放款業者借貸,請注意,民間放款業者和沈代書等詐騙集團並不是同一掛的,雖然這樣的案子很奇怪,因為1、才剛過戶;2、也沒有任何設定卻不找銀行反而找民間借款業者。老實說這十餘間被詐騙的房子,民間業者大概也會覺得案子很奇怪,但道德上有瑕疵,法律上沒有,法律上基本上算是善意第三人。真正這樣被騙走房子的,自售方也要負部分責任。因為對交易流程的不清楚,卻自售房屋,但也沒仔細把關。結果遇到了詐騙集團,拿到了二成的款項,全部的房子卻給騙走了,然後拿去跟民間業者借錢。最後的結論,這些案子90%以上會被法拍,拍定後的錢,清償民間業者的貸款,但民間業者也會損失,被騙的原屋主更不可能從拍定後的錢拿到任何一毛錢。

板上剛好有網友問我這一間,我好奇查了一下才知道這就是之前沈代書詐屋集團裡面詐騙的其中一個案子,就特地把這個案子拿出來講一下。

我先把這個案子的關係人講一下,所有這些沈代書詐騙房子的案例,大概就跟這一間差不多,大同小異,反正都是差不多手法,在今年的3-6月之間短短幾個月內用相同的手法,騙了這些無設定抵押的自售屋主。

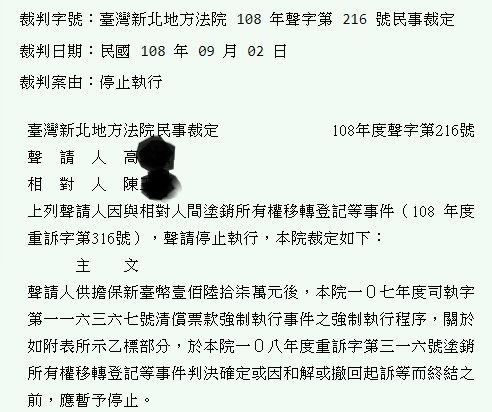

這間蘆洲永康街的法拍屋,前任屋主是高小姐,後來被陳國帥用了陳詩龍的人頭假買方過戶,後來找到了一位民間借貨業者陳玉x小姐,設定了1500萬,我估計應該是實際上借了1000萬,然後設定1.5倍。

陳玉x小姐我朋友有些認識,本身也是不動產投資業者,集了一點資金,然後也有在做2、3胎的借貸,但放款的標準很奇怪,比較小心一點的放款業者,這樣的案子應該是不太會承作的,看起來完全沒風險,但實際上風險極高。果不其然,也算是被陳國帥詐騙集團給利用了,雖然最後法拍可以拿到大部份的錢,但拖上時間,再加上很可能也會損失1-2成本金。

法拍流程我略懂,99.9%的案子不是點交,不然就是不點交,但像這種超特殊案件,應該會被我歸類為那0.1%不屬於點交或不點交的案子,筆錄裡面明文記載:

八、本件拍賣標的經臺灣士林地方檢察署禁止處分登記,據該署108年4月8日士檢家德106他4978字第1080015386號函,本件拍定後本院不得塗銷該禁止處分登記,投標人請特別注意,拍定後須自行向該署聲請塗銷。

不管是誰拍定以後,法院會發給妳權利移轉證書,但你拿到地政去辦理過戶,地政人員一看該屋是禁止處分登記,地政局不會讓你過戶,要拖上多久?不知道,快也許1年,慢也許2年以上。這種太特別的案子,就連我這樣的法拍老手也很難給你個明確時間,因為曾經碰過的人太少太少了,沒人有經驗,怎會有個答案。我標過許多房子,但也沒標過禁止處分登記的法拍案子。

這一間房子當初高小姐賣給陳詩龍是1035萬,我猜測應該是略高於市價一點,就當市價1000萬吧,法拍第二拍賣掉的話800出頭,第三拍才賣掉的話應該價錢會落在700多萬。結論就是:700-800萬最後拍定。這錢誰的?第一抵押權人的,就是民間借貸業者陳小姐的,她損失100-200多萬,但大部分本金還能拿得回來。原屋主呢?房子沒了,也沒錢可拿,除了當初詐騙集團給他的頭款外,他什麼都沒有了,只有一張討不到錢的「債權憑證」,1035萬,扣掉頭款200萬,835萬的法院核發債權憑證一張,簡單地說就是廢紙一張,沒什麼作用,會這樣搞的詐騙集團、人頭買方,難不成名下還會有財產讓你去查封嗎?

被沈代書詐騙集團騙房的那些所有房子,大概都會是走這樣的流程,不想走法拍?可以,先提供擔保金100-300萬來擔保,才可以停止執行。這無異對被害人又是一種折磨,而且除了拖時間之外,沒有太大的實質幫助,因為最後的結果一樣都會被法拍,一樣拿不回半毛錢,被法拍的錢是第一順位的,不是原屋主的。

故事講完了,許多人可能對不動產交易、設定抵押債權、法拍流程都不那麼熟悉,所以自然對這樣的案子不懂,我把整個流程、細節講一遍,大家就會更清楚,原屋主、沈代書詐騙集團、民間借貸業者,這三方的關係,金錢流向應該就很清楚了,屋主拿到了2成(或不到)的售屋款,詐騙集團賺了7-8成的售屋款,民間借貸業者損失了1-2成借貸出去的本金,但民間業者在法律上來說算是善意第三人,因此法拍後的款項皆由民間業者拿回。而被騙的原屋主拿到對詐騙集團的債權憑證。

當原屋主給詐騙集團的同夥沈代書所有過戶必須文件時,就相當於把所有的房產交給別人處理了。也沒履約保證,也沒雙代書、也沒先押個印鑑證明或權狀正本起來事後再交付,就那麼一個小疏失,卻損失慘重,今天換作是任何想自售房子的賣方,都很可能被這樣的局給騙了。不可不謹慎。

而在同字案號中,108年度重訴字第316號,另一間也是相同犯罪人馬的案子,另一間的地址是在板橋,那間的金額是2700萬。