是不是自己不夠努力,太眼高手低,心動想買的屋子都是高不可攀的價格

用我自己覺得合理的價格想要向仲介下斡旋,結果:

某間房子開價830

我:這間房子我600萬下斡旋可以吧!?

仲:大哥..你到底懂不懂行情啊!? 至少要750我才敢向屋主開口啦!! 要不要出700試試看!?

我:

原來行情這麼貴喔..

原來行情這麼貴喔..仲:很多人喜歡這間,很快就賣掉了

過了兩個禮拜

我:上次那間屋子還在賣嗎?

仲:昨天已經成交囉..

我:

那成交價格大概多少啊!? 跟我之前的出價差很多嗎!?仲:呃..這個..不太方便告訴你耶..

我:那可以跟我講個大概的區間嗎? 讓我對行情有個認識

仲:呃...

我:是不是差不多800萬成交呢?

仲:嗯..差不多

這段談話讓我覺得仲介似乎有隱瞞一些不想要我知道的訊息

引發了我對於行情價的好奇心,想要探究行情價最深處的祕密

我想對於一般大眾,包括我在內,行情價有很多來源:

1. 口耳相傳: 房仲說的、親戚朋友說的、管理員說的 (半信半疑)

2. 報紙上的建案廣告、電視上建商的置入性行銷 (不採信)

3. 各大房仲網站上的成交行情 (半信半疑)

4. 內政部地政司的成交行情 (半信不疑)

我交叉比對了1.、3.、4.幾個資訊來源,做出了以下結論(有數據為證):

以下為高雄美術館地區大家一致推薦的好建商,也是我有興趣的建案(全誠建設)比較

Part 1: 全誠真善美-至美特區

圖片擷取自信義成交行情

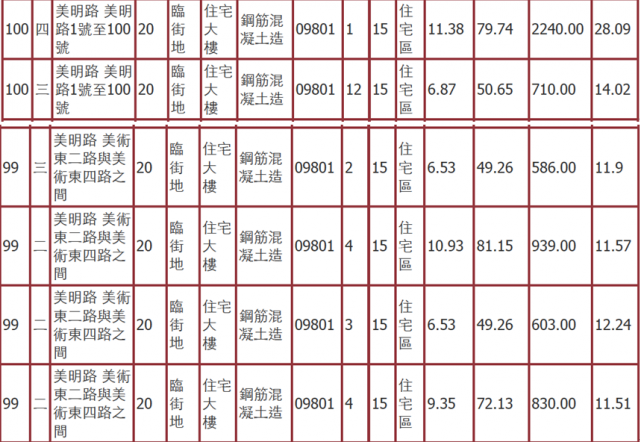

圖片擷取自內政部地政司成交行情

信義1. 1388萬/73.09坪=18.99萬/坪 (5F, 100年9月)

信義2. 870萬/50.65坪=17.18萬/坪 (12F, 100年9月)

信義3. 688萬/49.68坪=13.85萬/坪 (6F, 99年8月)

政府1. 2240萬/79.74坪=28.09萬/坪 (1F, 店面)

政府2. 710萬/50.65坪=14.02萬/坪 (12F, 100年第4季, 對照信義2.的成交價怎麼會不一樣!?)

政府3. 586萬/49.26坪=11.9萬/坪 (2F, 100年第4季, 低樓層行情價沒有比98年高!?有狂漲!?)

政府4. 939萬/81.15坪=11.57萬/坪 (4F, 100年第3季)

政府5. 603萬/49.26坪=12.24萬/坪 (3F, 99年第2季)

政府6. 830萬/72.13坪=11.51萬/坪 (4F, 99年第2季)

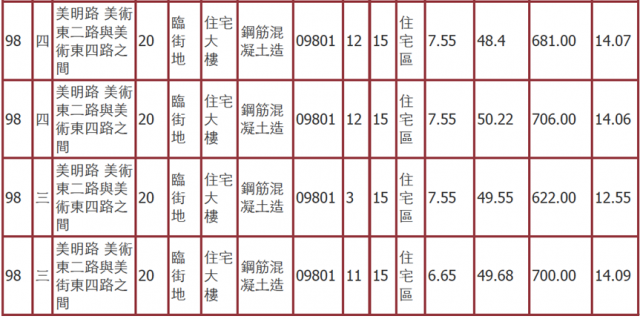

政府7. 681萬/48.4坪=14.07萬/坪 (12F, 98年第4季)

政府8. 706萬/50.22坪=14.06萬/坪 (12F, 98年第4季)

政府9. 622萬/49.55坪=12.55萬/坪 (3F, 98年第3季, 開賣沒多久, 第1次轉手低樓層行情價)

政府10. 700萬/49.68坪=14.09萬/坪 (11F, 98年第3季)

比對政府2.和政府7.,在98年和100年都是12F高樓層,房價怎麼差不多!? 房價狂漲!?

part 1 小結論:

美術館區域全誠至美建案的中古屋價格持平,從98年到100年底,並無漲價。

--------------------分隔線-------------------------------分隔線---------------------

Part 2: 全誠藝品

圖片擷取自永慶成交行情

圖片擷取自信義成交行情

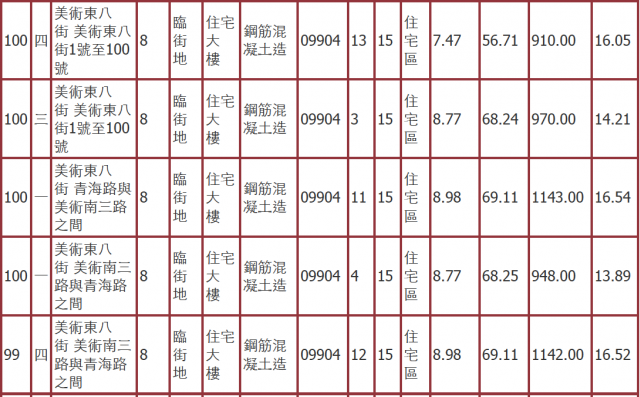

圖片擷取自內政部地政司成交行情

永慶1. 980萬/56.7坪=17.28萬/坪 (13F, 100年9月)

信義1. 1050萬/56.71坪=18.52萬/坪 (12F, 100年5月)

政府1. 910萬/56.71坪=16.05萬/坪 (13F, 100年第4季)

政府2. 970萬/68.24坪=14.21萬/坪 (3F, 100年第3季)

政府3. 1143萬/69.11坪=16.54萬/坪 (11F, 100年第3季, 與政府10.對照,漲價約2萬/坪)

政府4. 948萬/68.25坪=13.89萬/坪 (4F, 100年第1季)

政府5. 1142萬/69.11坪=15.52萬/坪 (12F, 99年第4季, 與政府10.對照,漲價約1萬/坪)

政府6. 948萬/68.24坪=13.89萬/坪 (8F, 99年第4季)

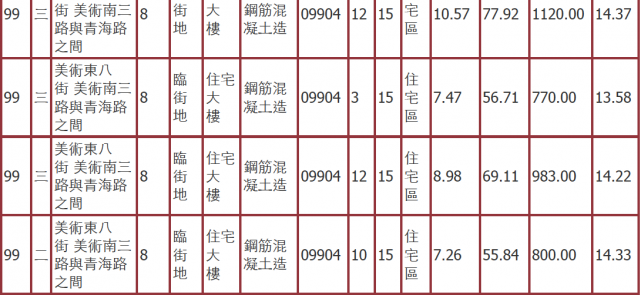

政府7. 1120萬/77.92坪=14.37萬/坪 (12F, 99年第3季, 與政府10.對照,並無漲價)

政府8. 770萬/56.71坪=13.58萬/坪 (11F, 99年第3季)

政府9. 983萬/69.11坪=14.22萬/坪 (11F, 99年第3季)

政府10. 800萬/55.84坪=14.33萬/坪 (11F, 99年第2季, 開賣沒多久, 第1次轉手高樓層行情價)

part 2 小結論:

美術館區域全誠藝品建案新成屋開賣時間點約為99年4月

全誠至美建案開賣時間點98年1月,兩案開賣時間點相差約1年多

高樓層在新屋的成交價

由上面中古屋第一手轉手的資料顯示,相去不遠 (約為14萬/坪)

因此全誠在美術館的新成屋於98-99年間,較高樓層的成交價並無太大變化,個人推測約為13-14萬/坪

而在全誠藝品的資料中,政府3.、政府5.、政府10.,明顯在高樓層有大幅漲價

(約以1年漲1萬的速度跳升)

總結:

到底是房價狂漲!? 或是房價狂跌!? 我並不想妄加猜測

本篇討論的重點在於:

很多人可以比較一支2、3萬的手機做功課做幾天

買房子的功課不好做,因為散戶買家們能得到的資訊相當不對稱

但是要花1、2千萬買的房子只聽房仲、新聞說說就開始出價、下斡旋!!?? 這種事情我做不到

雖然房屋仲介的成交行情都是真的!!!! 一定有白紙黑字可以證明他們公布的資料!!!!

這些白紙黑字是否是為了抬價而簽兩份合約!? 或是想要裝潢而超貸!? I don't know..

但我覺得小散戶看到仲介網站上公布的成交房價很有可能是失真的房價

能花1000萬買到的房子

沒有人會覺得反正老子有錢,要用1200萬跟你買吧!?

行情價來自於參考各個不同資訊來源,不斷調整心中價格的尺

不要片面接受新聞、媒體、房仲不斷對房價將狂漲的洗腦資訊

還好我做了一些功課

目前我是看跌(90%)和看漲(10%),因此我頂多出到內政部地政司所公布的價格範圍

如果仲介叫我按照他們的成交行情出價(中古屋17-18萬/坪),不然買不到房子

我會回答:買不到中古就算了..

反正如果照你們說的價格出,那我不如去買新成屋,反正未來新成屋還很多

之前去看高雄生態園區站附近的友友建設的百達富麗 (在我心中友友和全誠是差不多等級)

我猜大概18萬上下(說不定可以再殺)可買到中樓層面大樓的物件

這些心得與各位分享,希望大家都順利買到喜歡的房子

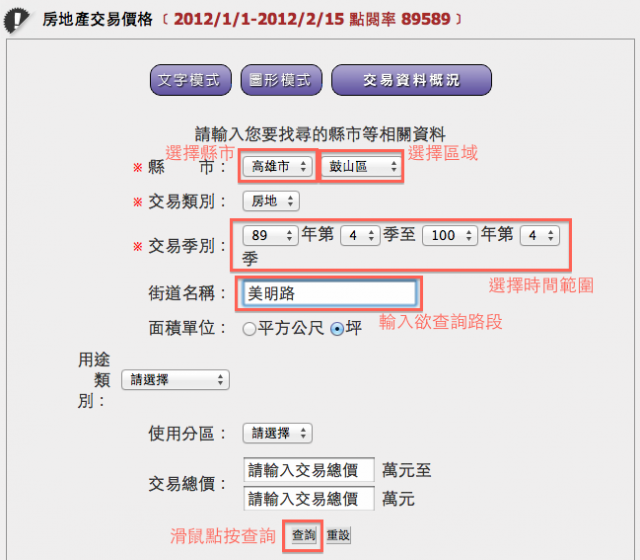

P.S. 附上內政部地政司房價查詢網站:

http://www.land.moi.gov.tw/chhtml/property.asp?cid=830

可以按照底下方式操作,得到我上面公佈的美明路行情資料

---------------------------散戶買房做功課------------------------------

感謝 jim_raynor 大大熱心提供: 調閱謄本 and 銀行鑑價

以下內容擷取自 jim_raynor 大大之前分享的文章

看房子時,先拍下該房子的門牌號碼 (step 1)

然後可以選擇:

1. 去地政事務所調閱

or 2. 網路上的全國地政電子謄本系統: http://210.71.181.101/index.asp (step 2)

最後,用你照下來的地址把房子的謄本調出來 (step 3)

拿到謄本之後,把房子的地址和謄本傳真給銀行的房貸專員,請銀行幫忙估算鑑價 (step 4)

拿到謄本可以得到完整的資訊

1. 你可以知道房子的地段、地址、土地持有大小、樓層、公設面積、建材等基本資料

2. 跟哪家銀行貸款買房、什麼時候貸款、貸了多少錢 (幫助你推算成本,屋齡愈新的愈準)

3. 如果連異動索引一起調出來,還可以知道房子轉過幾手

jim_raynor大的原文: http://5i01.com/topicdetail.php?f=356&t=2241211&last=31665022