是因為車價高,所以保費也拉很高嗎?

假如自己跟保險公司購買甲式會不會比較便宜

----------------------------------------------------------------------------

新車建議保基本乙式全險

乙式險 除了租車補助可以不要保 其他項目全保險 高額度保全險

汽車保險 是看車價 每年年分遞減 出保次數 下去換算每年該繳交多少保費

每家汽車保險內容幾乎差不多 互相便宜沒差多少錢

不要貪小便宜 汽車保險跟自己購買的汽車公司合作的保險公司購買最好

為了方便和服務品質 跟自己汽車公司賣你車子的業務員購買最好 這樣他也可以有汽車保險業績

出了車禍或是自己自撞 業務也會積極處理和幫你出保

出了車禍或是自己自撞 業務出了保險 車子直接在自己購買的汽車公司修車廠修理最好 自己生產的車子 知道如何修

如果你保別家保險公司 要出保條件一堆推託 囉嗦一堆

如果出車禍或是自己自撞 你要自己聯絡保險業務員到現場勘驗出保 很麻煩

Abigailyo wrote:

最近買了一台380萬的車子,車廠業務建議保險一起購買,報價了甲式乙式車險,第一次買新車搭車險,小白沒經驗。

報價下來甲式10萬,乙式8萬,我年紀31歲/女生

是因為車價高,所以保費也拉很高嗎?

假如自己跟保險公司購買甲式會不會比較便宜

保單貼上來,才能幫妳隔空抓藥

如果自己線上投保,會比較省

強制險:(必要保險,費用幾乎都一樣)

法令規定必須投保,每家公司保障都相同,

每人失能或身故理賠200萬、醫療20萬,

保障範圍不含財物損失。

----------------------------------------

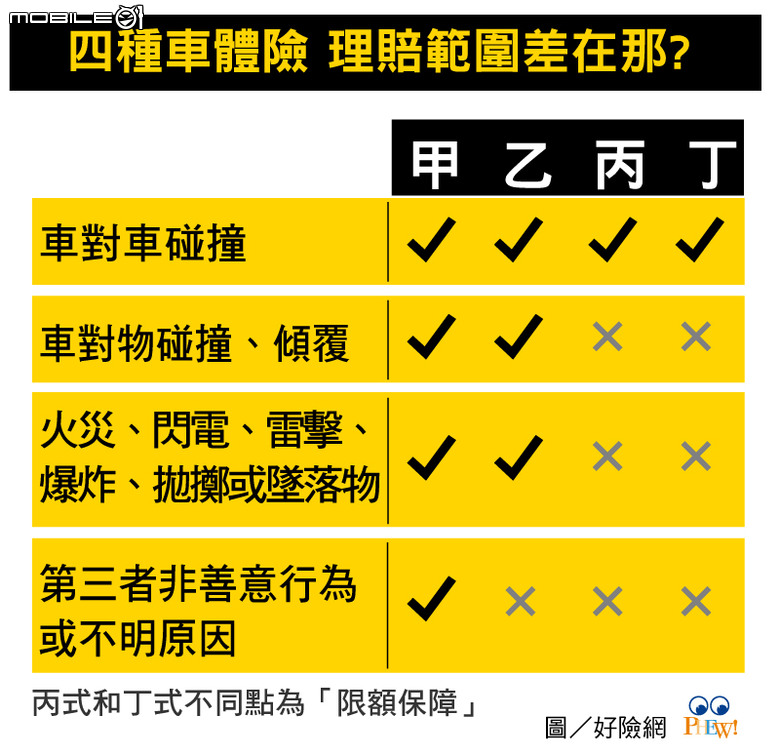

車體險:

分甲乙丙式

保障範圍 甲式 > 乙式 > 丙式

費用也是 甲式 > 乙式 > 丙式

費用要便宜一點的話,可以勾選自付額 3/5/7...

380萬的車,隨便出險都好幾萬 - 幾十萬以上,

我會勾選自付額,降低保費費用。

----------------------------------------

第三人責任險:(保最低額度)

第二層保障,

當強制險不夠賠或是有財物損失時,

會由第三人責任險來理賠。

保障分為身體傷害與財物損失兩部分,

例如你可以投保300萬體傷與50萬財損。

----------------------------------------

超額責任險:(保最高額度 - 2000萬)

第三層保障,

當強制險與第三人責任險不夠賠時,

會由超額責任險來理賠。

保費非常便宜,建議額度投保一千萬以上,

這樣就算撞到超跑,你的腎也不用賣掉了。

----------------------------------------

駕駛人傷害險:(自行斟酌-要省錢就不保)

保障對象為我方駕駛,

如果擔心車禍時,對方車主有理賠責任,

卻又付不出高額的理賠金時,可以考慮加保。

----------------------------------------

乘客傷害險:(自行斟酌-要省錢就不保)

當我方駕駛有肇事責任時,會啟動理賠,

因此若有常載家人或朋友出遊的需求,

建議可以考慮加保。

----------------------------------------

竊盜險:(現代這條幾乎不用保,灌水用)

保障汽車因偷竊、搶奪、強盜所產生的損失外,

通常只保全車失竊,不含車內物品。

若希望保障較全面,

也可以考慮加保部分保險公司推出的

【零件、配件被竊損失險】。

----------------------------------------

其他項目:

律師費 - 費用很便宜,建議 保額 10萬。

拖吊費 - 通常乙式以上都會送,不用加選。

免追償 - 如果只有夫妻開,不要選,記得約定駕駛人一位。

車主四親等內血親(例如表兄弟姊妹、堂兄弟姊妹)

和三親等內姻親(公婆、岳父母、配偶的兄弟姊妹)

內文搜尋

X