還行 wrote:

現在房價一般的都超級昂貴 你知道 買房要自備多少%的自備款?

你的三十幾萬 遠遠不夠當頭期款

在台灣目前的房市環境下,買房所需的自備款比例會因房屋類型、貸款成數、個人條件及政策限制而有所不同。以下是你可以參考的概略資訊:

---

🏠 一般自備款比例範圍

| 房屋類型| 建議自備款比例 | 說明 |

|------------|--------------------|--------|

| 預售屋-- | 約 30% --------- | 可分期付款,初期壓力較小 |

| 新成屋-- | 約 35% --------- | 頭期款加上稅費與裝潢等支出 |

| 中古屋-- | 約 45%---------- | 包含仲介費、代書費等額外成本 |

> 例如:若房屋總價為 1,000 萬元,則自備款可能需準備 300–450 萬元不等。

---

💸 貸款成數與自備款的關係

- 貸款成數 80% → 自備款 20%

- 貸款成數 70% → 自備款 30%

- 貸款成數 60% → 自備款 40%

但要注意:銀行核貸金額是根據「鑑價金額」而非「成交價」,若鑑價偏低,自備款比例可能會被迫提高。

---

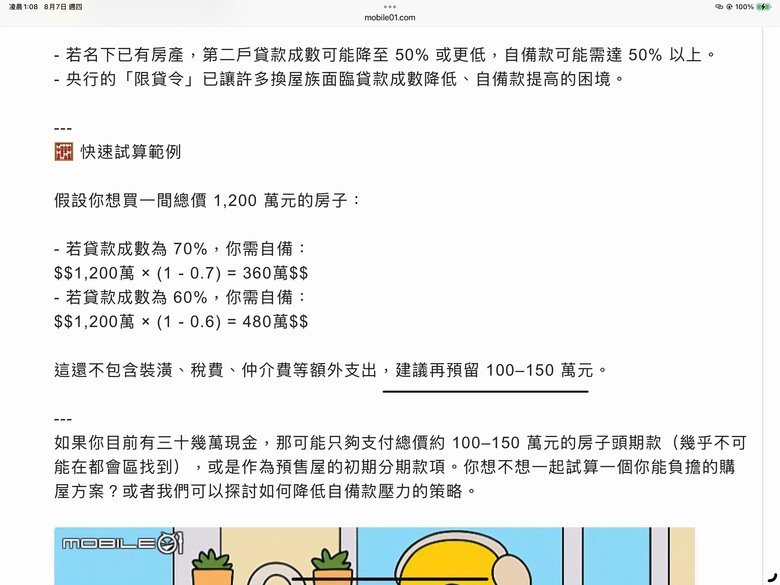

⚠️ 政策限制與實際挑戰

- 若名下已有房產,第二戶貸款成數可能降至 50% 或更低,自備款可能需達 50% 以上。

- 央行的「限貸令」已讓許多換屋族面臨貸款成數降低、自備款提高的困境。

---

🧮 快速試算範例

假設你想買一間總價 1,200 萬元的房子:

- 若貸款成數為 70%,你需自備:

$$1,200萬 × (1 - 0.7) = 360萬$$

- 若貸款成數為 60%,你需自備:

$$1,200萬 × (1 - 0.6) = 480萬$$

這還不包含裝潢、稅費、仲介費等額外支出,建議再預留 100–150 萬元。

---

如果你目前有三十幾萬現金,那可能只夠支付總價約 100–150 萬元的房子頭期款(幾乎不可能在都會區找到),或是作為預售屋的初期分期款項。你想不想一起試算一個你能負擔的購屋方案?或者我們可以探討如何降低自備款壓力的策略。

內文搜尋

X