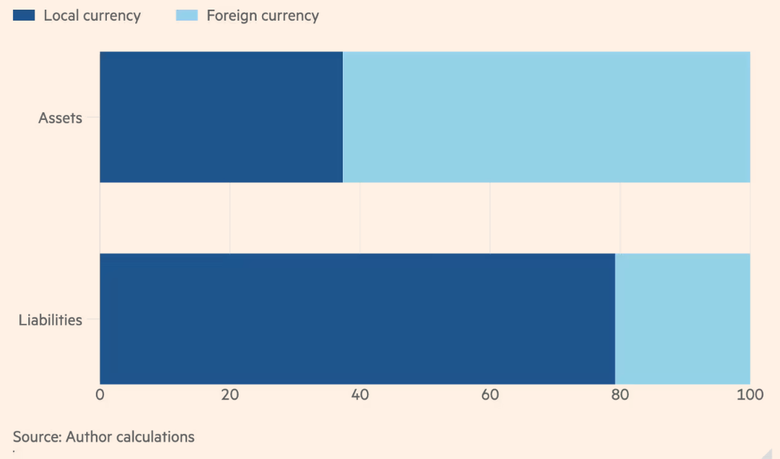

推論的理由是,在巔峰時期,台灣壽險公司一年會購入500億美元資產,在台灣手中握有的1.7兆的外債中,一兆是私人持有,而其中7000億是在壽險公司手中。

但壽險公司的保費卻是由台幣收取,所以負債端是台幣計價,資產端是美元計價,這造成幣別的資產負債錯置。

一旦美元相對於新台幣貶值,保險公司可能會因資產相對於負債貶值而面臨巨大損失。其中提到大約一半有通過外匯衍生品避險,但剩餘的 2000 億美元左右的外國債券——約佔台灣 GDP 的 25%——會受到美台匯率波動的影響,而且透過遠期避險的成本相當大。

簡而言之,台灣人壽保險業(在監管機構的支援下)將其償付能力押注在台灣央行將能夠避免新台幣大幅升值的假設上。

這資產負債的幣別曝險其實也反映在個人投資上,近年許多個人透過貸款、質借等等增加台幣槓桿,去購買美元計價商品,如美股ETF、美債等等,其實也會有資產相對於負債貶值的問題,一旦美元收益相對台幣付息形成缺口,壓力就會隨之而來。

而台灣央行處在非常尷尬的處境,不讓台幣升會得罪美國,讓台幣升卻會給保險業帶來巨大的風險!