在政大念書的期間, 開始整理家中財務, 並學習投資, 內容涵蓋上市股票、共同基金、保險、未上市公司...。僅將自己的一些投資心得, 整理紀錄後, 供大家參考。

一、未上市股票

我第一次買未上市股票時相當大膽, 在2001年時從舊同事手中買了4% IC通路商“遠智”的持股, 該公司代理瑞昱的產品。以自己對IC設計產業的瞭解, 當時我認為瑞昱在通訊及PC產品可以橫著走(該公司的商標是螃蟹), 因此大膽投資。遠智在2015年被Arrow併購, 我也得到相當不錯的報酬, 遠智回收的資金, 我轉投到上市的通路商-大聯大, 目前仍是我的核心持股之一。

遠智的投資只在電話中談了十分鐘就敲定, 我沒問太多細節, 也沒有議價, 我在乎的只有經營者與瑞昱這個招牌。

幾年後從創投退下來,我又以個人名義投資幾個未上市公司, 不幸全部失敗告終, 所幸部位不大, 只受輕傷。探究失敗原因, 小股東無法改變公司經營方式, 未上市股票也沒有足夠流動性可以賣股出場, 小股東只能無助的在陰暗角落祈禱, 無法有所做為, 所以後來我就再也不碰未上市股票。

二、上市櫃股票

股票是高風險的資產, 我是理性偏保守的人, 雖然我的股票勝率有8成, 但我的投資部位, 股票佔比不到兩成。因為佔比低, 就算全數賠光也不影響我的財務, 所以即使發生金融風暴, 我還是會以理性看待市場。

以前股票市場沒有現在這麽熱絡, 我曾經持有中碳、台灣大、台積電、聯詠, 成本都只有2位數。早期我嚴守投資紀律, 每漲15%就賣¼持股, 漲6成後股票就全數賣完, 只是股價一去不回頭, 我再也追不回來。現在我的操作比較像是存股, 手中有股票, 心中無股價, 不常看盤, 波瀾不驚, 球照打, 山照爬, 保持心情平靜, 但是穫利反而更高。

我沒有明牌, 但是選股有一定的堅持:

1, 只買自己看得懂的產業, 產業前景沒有疑慮, 且公司具有產業競爭力

2, 正派經營, 公司不會刻意放利多消息來炒作股價, 公司財務報表中也沒有複雜的投資

3, 公司連續5年穫利, 且盈餘分配率大於6成, 殖利率大於6%, 本益比小於15

4, 不買3位數的高價股, 50元以下是我認為比較舒服的價位

5, 持股種類不高於10檔

雖然買股票是為了穫利, 但是最大的樂趣是驗證自己的眼光, 所以我不會去打探明牌, 只享受自己挖到寶的樂趣。

有時我會仿效安德烈·科斯托蘭尼, 持有部份體質沒那麼好的股票, 憑著想像力與毅力, 等待穫利時機到來。這雖然有點像賭博, 但其實是做完研究評估, 確認標的物風險有限、穫利機會很大才去執行的, 這其中最成功的例子是買進電阻大廠華新科的股票。

電阻是低毛利、進入門檻不高的產業, 2010因為殺價競爭, 華新科開始虧損, 股價也只剩不到淨值一半。2014年我注意到華新科營收與毛利都開始跳升, 研判可以擺脫虧損, 穩定獲利。有高淨值與轉虧為盈的題材, 我在10元以下大膽加碼, 最終想像與現實相符, 除了實質的收穫, 心理上的快感真是無與倫比。

有了華新科的經驗, 我嚐試投資同集團的華新、瀚宇博,它們同樣是高折價且穫利的公司, 不過我只有小賺出場。華新集團盈餘分配率平均不到五成, 大股東持股不到一成, 但以子公司交叉持股來掌握股權, 有時也用作帳行情來提振股價, 這些都是我不認同的, 所以我後來都不碰華新集團股票。

股票投資也有二八法則!如果我持有10檔股票, 整個投資組合8成的獲利, 只來自2檔股票,這其中的關鍵在於重押有信心的股票。

我買股票的習慣是做完研究後, 在一定的價位以下建立基本持股, 之後如果股價明顯往上漲, 且營收穫利符合期望, 直覺趨勢向上, 我會定一個價格上限繼續加碼。 萬一股價下跌, 即使跌價損失超過兩成, 我也不會攤平, 只要公司體質沒問題, 我會靜待股價回升。

我的持股中, 賺錢股票的張數, 遠大於賠錢股票的張數。我的經驗是: 當你賠錢,向下攤平往往愈攤愈平;而當你開始賺錢,繼續加碼反而可以擴大穫利。

投資股票, 量力而為, 不要用融資融券來擴充信用, 以免增加交易成本及風險, 尤其融券要少碰, 因為每年至少兩次的回補日, 必需強制回補, 很容易被軋空, 相當危險。

從2017年起, 政府為了活絡股市, 增加稅收, 推動台灣特有的”當沖降稅”, 變相鼓勵大眾進行短線交易的投機行為, 與股票長期投資的基本原則背道而馳。

現今當沖已經佔成交量四成, 統計資料顯示, 平均當沖利益不到0.18%, 扣掉證交稅及手續費後, 當沖投資者是賠錢的, 他們犧牲自己, 奉獻給政府與劵商而不自知。

“當沖降稅”不該是大有為政府的施政作為, 早應廢除! 股市成交量因當沖降稅而倍數成長, 使得證交稅近年屢屢創高, 政府嚐到甜頭, 難以割捨, 政策已延長到2024, 未來當沖降稅恐將常態化。政府就像吸毒成癮的人, 明知當沖有害, 卻難以戒斷, 完全不顧當沖造成國家社會長期的危害。

最近與一位球友對談, 他認為年輕人薪水太低, 應該鼓勵他們學習理財, 尤其是股市投資, 以便增加收入, 但是我持完全不同的看法。

股市是一個財富重分配的大賭場, 除了政府這個大莊家穏賺不賠, 通常是經驗豐富、籌碼足夠, 並嚴守投資紀律的人, 才能在市場動盪時生存下來, 成為贏家。年輕人涉世未深, 資金有限、沒有產業知識, 光靠明牌與運氣, 虛擲光陰, 投入大量眼球, 只為穫取微薄價差, 難以承受風險, 大都以失敗收場。在人生的黃金階段, 應該紮實穏健的工作與學習, 累積專業知識能力, 才能為人生加值, 為未來的機會做好準備。

三、共同基金

2003年我開始投資海外共同基金, 大多透過銀行申購,除了3%手續費, 基金公司每年另外收取管理費, 銀行端也有信託費, 成本不低。後來朋友介紹我開立海外銀行及證劵帳戶, 自行網路下單在海外買基金, 成本才大為降低。

為了分散風險, 我買了各種不同的基金, 那時碰上全球股市走多頭, 手上的基金穫利少則3、4成, 翻倍的也所在多有。後來碰上2008年全球金融風暴, 手上沒有處分的基金, 有的從原本賺一倍, 變成賠一半, 我才意識到, 全球市場高度連動, 共同基金幾乎是齊漲齊跌, 無法分散風險。

買基金能否穫利, 主要是由投資人決定, 在什麼時間點買那一類型基金, 成敗就已大致定案, 與基金公司操盤者關聯度不高。雖然一切風險全部由投資人自行承擔, 但是不管市況好壞, 基金公司與銀行卻穩收高額費用, 無風險卻高穫利, 這是何等風險報酬不對等的交易! 因此2010以後, 我出清所有共同基金, 再也不回頭。

四、保險

由於太太的職涯都在保險公司, 所以我對保險商品有不錯的理解, 保險在我理財中佔有重要的一環。許多人不知道, 壽險公司的總體資產規模, 比起銀行要大上許多, 大部份高資產的人, 基於節稅的緣故, 都會配置不少壽險商品。

早期保險給付免稅, 所以很多有錢人利用保險來規化繼承, 以免被課徵遺產稅。再者, 儲蓄險的預定利率通常比定存高, 加上不必課稅, 所以也成為定存族更佳的選擇。近年來, 政府逐步修改保險的免稅規定, 不過只要規劃得當, 保險依舊有安全、免稅與報酬穏定的好處。

我的保險部位在高峰時佔總資產五成, 現在仍有三成, 主要是以外幣/台幣儲蓄險持有, 平均年收益率3%。如果我的資產中每百元有15元是股票, 50元是儲蓄險, 假設股票的年收益是10%, 那麼每年來自股票與保險的收益是相同的, 所以我從沒有看輕保險帶給我的收入。

15 x 10% = 50 x 3%

儲蓄險的好處不少: 買完離手, 不必像股票需要費心看管; 長年期複利增值, 穫利穏定增長; 資金運用彈性大, 一定年期後可隨時解約取回; 保險給付無需課稅。

我從未購買投資型保單, 如果保險合約內含基金投資, 其投資部位的隠含費率, 通常高於獨立購買共同基金。另外, 我最近陸續解約幾個採宣告利率的儲蓄險, 原因是這些險種在發行初期給出不錯的宣告利率, 但是幾年之後, 有的宣告利率竟然比一年期定存還低, 相當不合理。現在銀行理專努力向我推銷分紅保單, 我認為跟宣告利率保單類似, 最後會有分紅縮水的風險。

五、定存

自始至終, 我都有四成以上的資產在定存或活存, 以便隨時可以動用, 這也是我在面臨市場動盪時, 心裡得以保持篤定的原因。

記得2008年金融危機時, 股票市場崩跌, 我熟知的聯詠是每年賺超過一個股本的公司, 當時股價也跌到2位數, 所以我開始逐步低接。那時我在IC設計公司上班, 其實相當忙碌, 但是每天晚上, 我仍會以跌停價預先掛單, 而且第二天經常都會成交。雖然接到手軟, 但是因為股票庫存水位仍低, 而且子彈夠用, 所以掛單持續進行, 最低以2X元成交的, 平均成本在4X元, 最後整個賣掉後有五成以上的穫利。

每次金融動盪時我都想複制2008的經驗, 但後來市場回復的速度愈來愈快, 撿不到太多便宜。

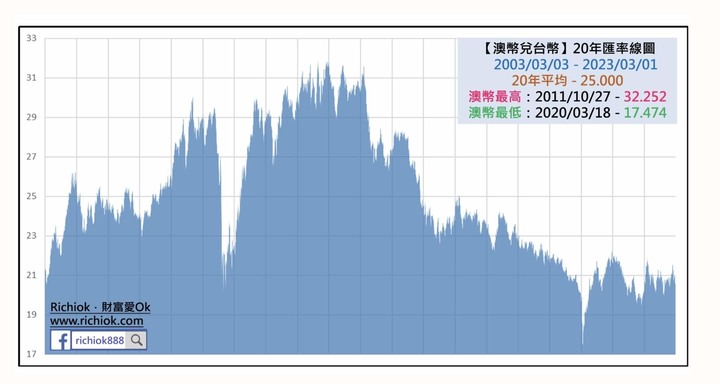

六、外幣

我第一次投資外幣是在2002年, 因為旅遊需求而購買紐幤, 當時紐幣利率高達6%, 所以增持紐幣做定存。紐幣是高利貨幣, 但是除了定存, 沒有其他投資機會, 後來利率漸漸降低以後,我便陸續出清, 改做同樣是高利的澳幣。

外幣的風險很高, 匯率變化相當劇烈, 主要與國際政經情勢有關, 風險難以控管。有時外幣投資雖然帳面上穫利, 但是卻抵不過匯率上的損失, 我的澳幣經驗就是如此。

2014年左右我分批買進澳幣, 並全部轉為澳幣計價的高收益債券基金, 匯率成本大約是28, 持有1年多後贖回, 帳面穫利10%。當時因為匯率損失回收的澳幣沒有換回台幣, 之後澳幣一路走空, 最低只剩17.x。6、7年來我買了澳幣保單, 做了澳幣定存, 但是至今我的澳幣部位仍在虧損狀態。

外幣投資以美元為主, 換匯成本最低, 而且投資工具多元, 但是匯率變動一樣很高。以往美元匯率在30以內我會分批買進, 並做長期投資, 主要配置在基金, 後來全部贖回後便定泊在固定利率(3.5% ~ 3.75%)的儲蓄型美元保單, 長期累積增值。

七、ETF

我有小部位的ETF資產, 主要用來測試ETF表現。先說結論:我認為ETF不適合長期投資, 投資人必需慎選ETF種類與進出時間點, 才能獲利。

ETF屬於被動型基金, 單純追蹤指數來調整持股, 如台灣50 ETF(0050)與台股50支成分股組成的指數連動, 但因為台積電佔指數權重將近一半, 所以0050股價與台積電息息相關。

通常指數有波段行情, 並隨著市場景氣變化, ETF也是如此, 必需依據波段與景氣來操作, 才能真正獲利, 不見得適合極少進出股票的投資人。

不過ETF確實省去選股的麻煩, 如果看好半導體走勢, 可以選擇半導體類的ETF, 看好電動車則買電動車ETF, 只要自己沒看走眼, 買ETF確實可以在自己看好的類股獲利。

八、債券

隨著美國升息接近尾聲, 最近把部份儲蓄險解約, 準備把資金轉入債市。

債券是一種保守穩健的理財商品, 只要選擇信用評等高的公司債或國債, 到期殖利率在購買的當下就已經確定。目前有不少票息4%以上的高品質債券可供選購, 是增持債券不錯的時間點。

債券最好以持有到到期日來規劃, 否則還是有流動性與跌價的風險。我會選擇到期日5到10年的債券, 以閒置資金購買, 並確保不會中途賣出債券。

另外, 國內銀行銷售的債券手續費、信託費及售價都偏高, 債券種類也比較少, 我打算從海外證券帳戶購買。

九、房地產

我的朋友中最富有的人, 不是電子新貴, 不是股票大戶, 而是房地產業者。

我名下第一間房產是1997年父親要求我接手的淡水預售屋, 因為捷運淡水線的興建, 當時淡水房價已被炒高, 房子預售價格是860萬。雖然父親已經付了大部份工程款, 但是房子過戶時, 支付了將近百萬房款後, 我還要背負500萬的房貸。當時利率7.95%, 每個月付完3.3萬房貸利息後, 薪水只剩5千元。因為不堪負荷, 14個月後將房子以570萬售出, 扣除仲介及相關稅費, 加上利息損失, 結算後虧損超過350萬, 真是天大的災難。在接手淡水房子之前, 我自己在員樹林買了一間透天預售屋, 也在同年斷尾求生, 一併出售, 損失超過50萬。

因為兩次不堪回首的經歷, 我除了現在自住的房子, 即使手中有大筆閒錢, 再也沒有買過房地產! 每個人有適合自己的投資方向, 房地產顯然不是我的菜。

=================================================

我的經驗總結如下~

整體穫利: 股票 > 共同基金 > 壽險 > 定存

心力投入: 股票 > 共同基金 > 壽險 > 定存

風險: 股票 > 共同基金 > 壽險 > 定存

現今資產配置: 定存 > 壽險 > 股票 > 外幣 > ETF

以上是我對投資的一些看法, 也許很主觀, 數據也不見得精確, 讀者認同的部份就自行收下, 意見不同的也不必太計較, 畢竟每個人總有自己的想法, 毋需改變他人看法。