各位先進好:

小弟最近迷上這一支超豐,理由很簡單.

A).現金股息3元,股票股利0.6元,現金殖利率8.3%(以收盤價36元來說),不含股票

看起來還不錯.

B).以季報來看,第一季淡季毛利率還OK,速動流動比都很正常.現金流量也很正常(日月光現金流量

己經是負的了),月營收成長率很也漂亮,都比同期成長.ROE高達26%.以財報來說,唯一比

較責難的是,它的董監事持股才7%多,不到1成.

C).技術面,小弟比較弱,希望各位先進給小弟一點指教

以上來看,這支股票似乎沒有缺點.不知各位先進看法如何,大家一齊討論好嗎?謝謝大家

還有打算買多少? 資金是打算一份全下? 三份? 五份或者十份?

=============================================================

這是我淺淺的看法:

長期投資的話中小型電子股不建議做長投, 因為產業變動公司接單或者競爭者出現實在太傷人腦筋

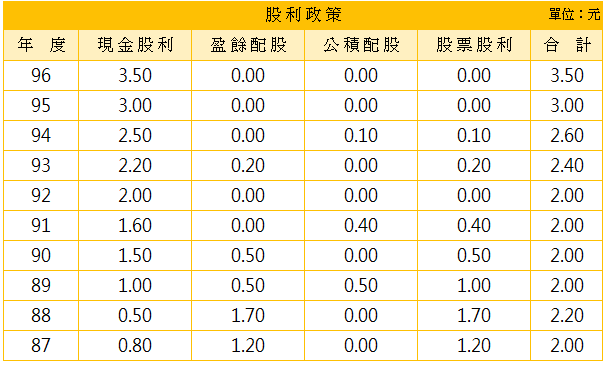

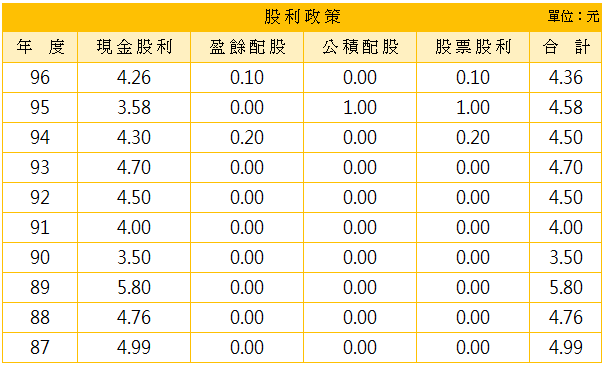

從以下這兩張圖可看出:

90年度股利0.80, 95, 96年度股利3.6, 所以近10年來股利高低差距是4.5倍, 你現在看到他的好,

不代表他將來會一直這麼好, 萬一碰上景氣差, 也可能eps賺不到1塊錢, 所以長期投資的股票建議

過去10年來股利高低差距是1.5倍以下

至於股價高低則是9.7~63, 6.5倍, 長期投資的股票建議過去10年來股價高低差距是3倍以下

至於短線或者波段的看法我很肉腳, 請樓下的大大接力

儲蓄投資,周而復始

),我貼一些

),我貼一些股利政策圖來推薦一些行業:

===========================================================

製藥業: 這一檔股票不論是台股崩盤, SARS, 911, 一邊一國論.....都可以扔出一年1.5塊的股息

保全業:

有線電視: 這一檔股票民國91年才上市

電信業: 應該不用多介紹了

超商: 也不用多介紹了

============================================================

至於買進價格, 就是用大大的耐心去等待低低的股價囉

儲蓄投資,周而復始

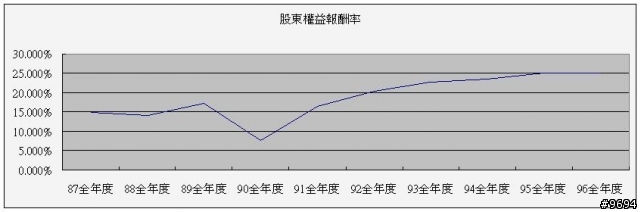

股東權益報酬率折線圖

10年的平均數值為18.604%

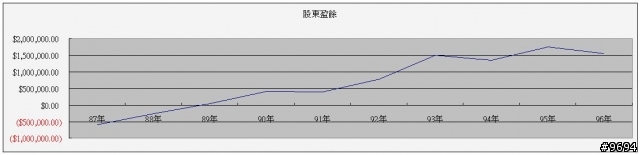

股東盈餘折線圖

雖然10年的平均數值為177.39%

但實際上近4年的成長率只有103.18%

可見成長率已經減緩,再加上電子產業風險較高,如果要投資可能要小心比較好

(以下無圖,純粹將分析結果發表出來)

員工紅利與董監事酬勞的部份

10年來的平均成長率為139.47%

近4年的平均成長率為185.97%

由近4年的股東盈餘與員工紅利與董監事酬勞兩個數值進行分析可以看得出來

公司不但沒有持續增加股東權益,反而還增加董監事酬勞與員工紅利的支出,嚴重影響股東盈餘

接下來是普通股股本的部份

普通股股本從87年1213705.00成長為4742303.00

平均膨脹率為116.49%,可見一直持續在稀釋股東權益

最後是用二階段折線模型來分析這間公司的實質價值

雖然結果我已經分析出來了,不過我不是很確定可不可以公布價格

但我的結論是,以長期來看,公司持續增加董監事酬勞與員工紅利的支出

再加上股本不斷膨脹,可能對股東較為不利,所以不要冒然投資會比較保險

小弟買這支股票的用意,僅是為了穩定中求得合理的報酬(約10%資本利得即可,衍生的股息不算)

在台股一版慘跌中,也不知道到那裡才是底部,所以直接選了高股息的股息為出發點

在眾行業中,我選了航運股及IC封測二大族群.航運比較好選,我選了2603的長榮,IC封測

我從基本面中,選了體質比較好的超豐,尤其是現金流量是我最care的,因為明基的慘痛的經驗

歷歷在目,基本上長榮最後被我踢掉的原因也是現金流量不足.

但是,小弟的技術分析很差勁,僅看到這支的下影線很有力,還有跌過五日線不久就會反彈,M型好

像也快到底,再跌應該也有限,所以在36元時進場買了.

小弟擔心的是~

A).基本面除了各位大大所提的董監事酬勞問題外,是否還有我所沒看到陰影在

要不然怎麼沒看到smart雜誌介詔高股息股票推薦這一支

B).選了IC封測的原因是:大陸3G手機的換機潮,受益族群IC設計外,低階的IC封測

應該也會分到不少的油水才對,因為大陸3G手機價格不可能賣太高,否則會影響換機意願.

小弟這樣想,對嗎?

C)IC封測族群,看起來各家的毛利率都很漂亮,似乎有隻看不見的手維持生態平衡,毛利穩

定,公司賺錢.發的出股息.會跌也跌不到那裡去吧(每股淨值21元)不知小弟的這種想法

是否太鄉愿了.

以上請大家指導,謝謝

==============================================================

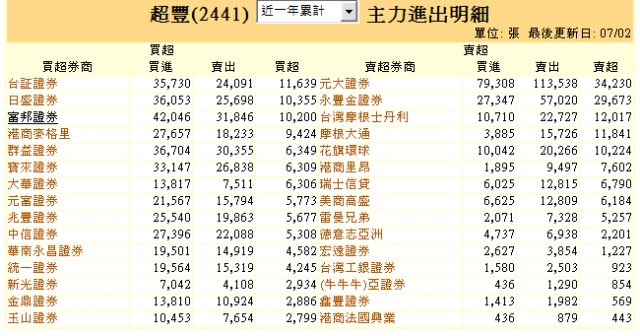

首先, 先找出哪家券商是這支股票的控盤主力, 華南永昌的網站有這方面的資訊

從下面這張圖可看出, 元大證券這一年來買進79308張, 賣出113538張, 無論買進賣出數量都是其他券商

的倍數, 所以控盤主力券商是元大證券(近一年來賣超34230張)

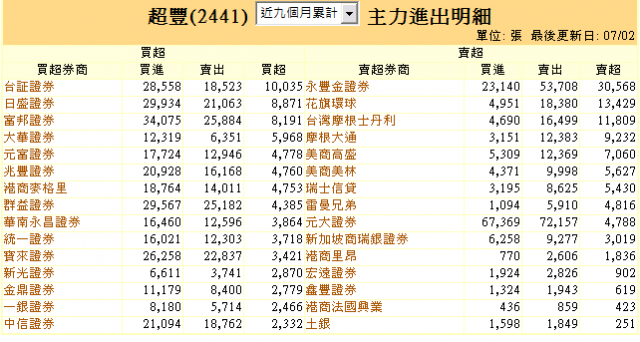

再看看近9個月的主力券商表(元大證券賣超4788張). 所以我們知道元大證券在去年6月份到9月份超豐這檔

股票股價在46~63高檔賣超34230 - 4788 = 29442張

(控盤者賺好多啊)

(控盤者賺好多啊)

==============================================================

再來要追蹤控盤者回補股票了沒?

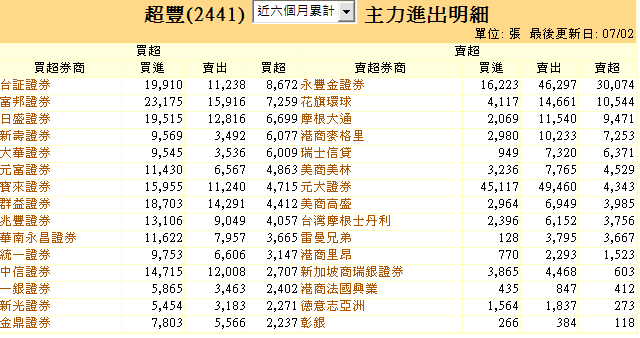

近6個月的主力券商表(元大證券賣超4743張, 持續賣超

)

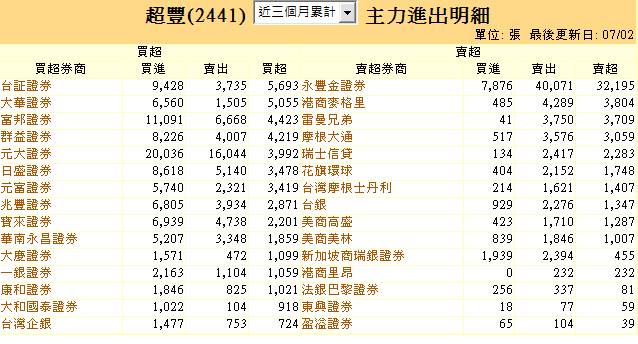

近3個月的主力券商表(元大證券買超3992張, 終於開始回補股票

)

)

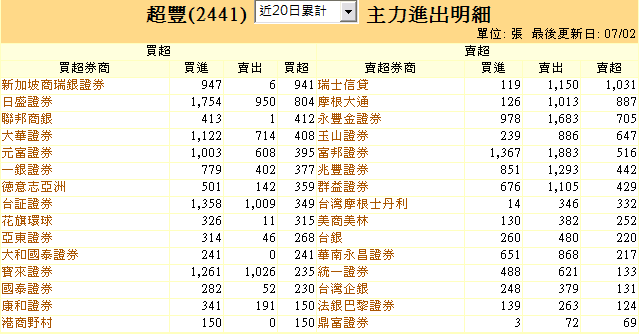

近20日的主力券商表(元大證券沒有排進名次, 由此可知從4月3日到約6月10日左右控盤者買超買在42~37塊)

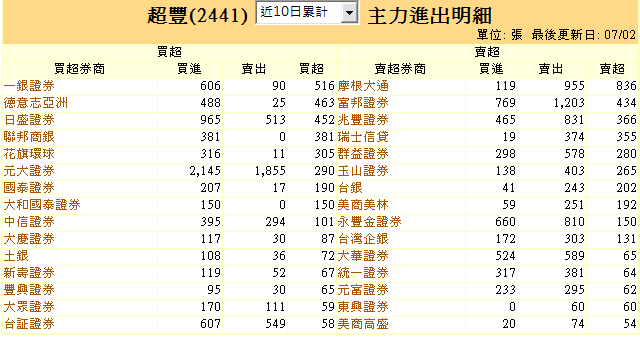

近10日的主力券商表(元大證券買超290張, 少量賣超, 請看下面近5日買超476張, 所以賣超476 - 290 =

186張在39.87~36)

近5日的主力券商表(元大證券買超476張, 少量買超買在37.98~34.2)

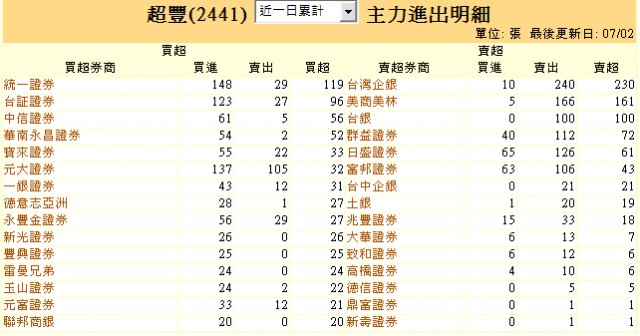

近1日元大證券買超32張

==============================================================

控盤者在頭部大量出脫股票(約三萬張的賣超量), 而目前在36~34少少量回補, 42~37少少量賣超

我的看法是控盤者還沒有大量回補股票, 這裡絕對不是大主力所認定的底部, 至於樓主您買在36, 希望獲利10%

, 除非其他券商(外資, 投信)大拉, 否則機率不大, 因為42~37元大證券轉入賣超, 祝操作順利

提醒您, 希望10%的獲利目標, 也要設個停損價

PS: 再回頭想一想, 高股利是吸引您的主要原因之一, 為什麼高股利不能吸引主力控盤券商大量在此回補股票?

股市是個錢坑, 反正除權息之日還早, 如果大環境不太好, 如果您是主力控盤券商, 您會不會等更更便宜的低價

再來回補股票然後享用更高的高股利? 這是個值得令人深思的問題

儲蓄投資,周而復始

)

)

內文搜尋

X